作者:姜槿

审校:紫参

编辑:荧惑

【导言】2024年Q3美股市场整体表现强劲,标普500指数再创新高,Q3上涨5.4%,纳斯达克指数上涨1.34%。然而,各个行业经济数据表现不一,对于生物医药二级市场,其六个细分领域中,经过今年上半年整体上升后保持稳定,在Q3阶段,各板块在7月上涨,由于8月公布了非农就业数据低于预期,加上日本央行宣布放缓购债,导致8月大幅回调,而后又因美联储降息稳定了投资人信心,重新拉动美股上升。

具体而言,生物科技板块下跌-1.7%,制药板块上涨0.3%,医疗保健设备与用品板块上涨5.8%,医疗保健提供商与服务板块下跌-0.2%,生命科学工具与服务板块上涨0.6%,而医疗保健技术板块经过上半年持续大幅下跌后,Q3有所回升,涨幅最高,为11.9%。

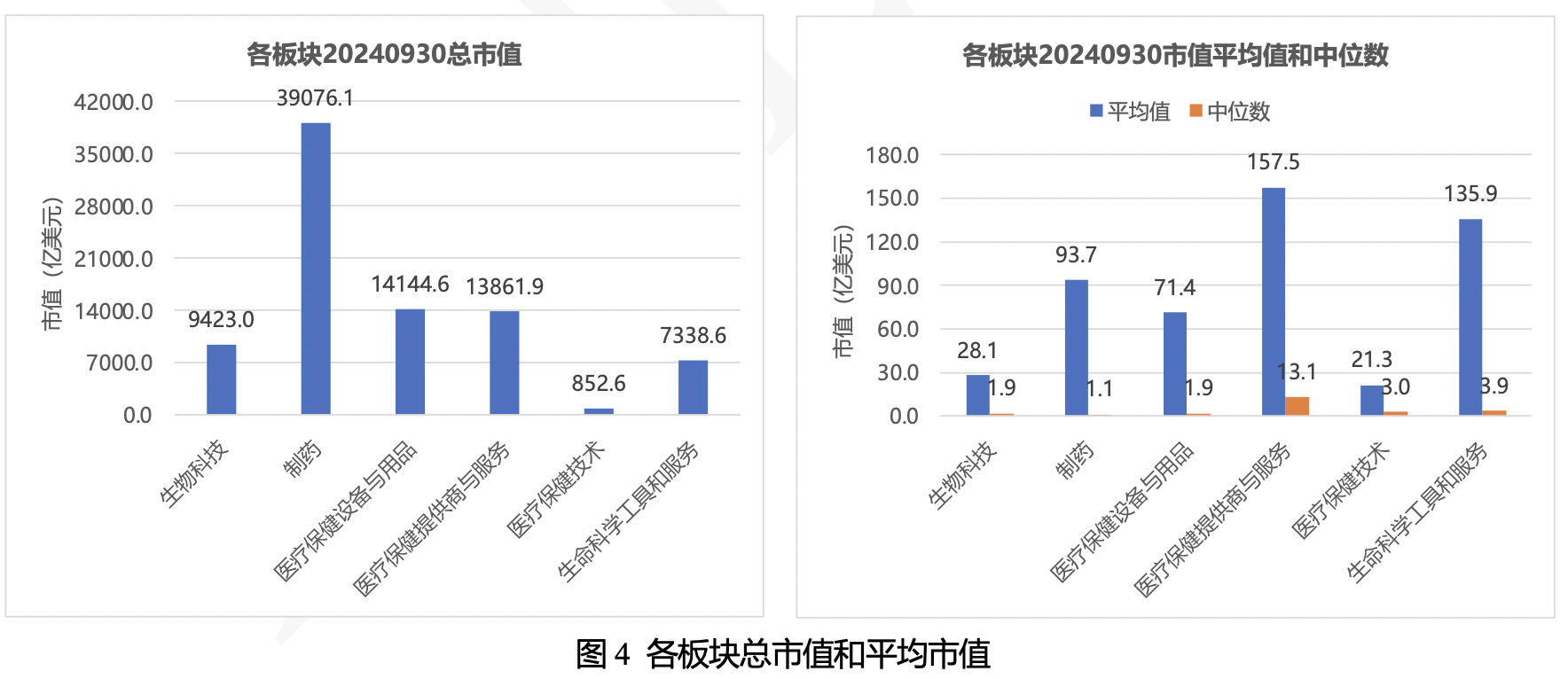

从市值来看,截至2024年9月30日,医疗保健提供商与服务企业平均市值最高,为157.5亿美元,市值中位数也为最高,为13.1亿美元,其次是生命科学工具和服务企业,平均市值为135.9亿美元,市值中位数为3.9亿美元。而生物科技和医疗保健技术企业平均市值仅为28.1亿和21.3亿美元,而这两个板块的市值中位数均为1.9亿美元。

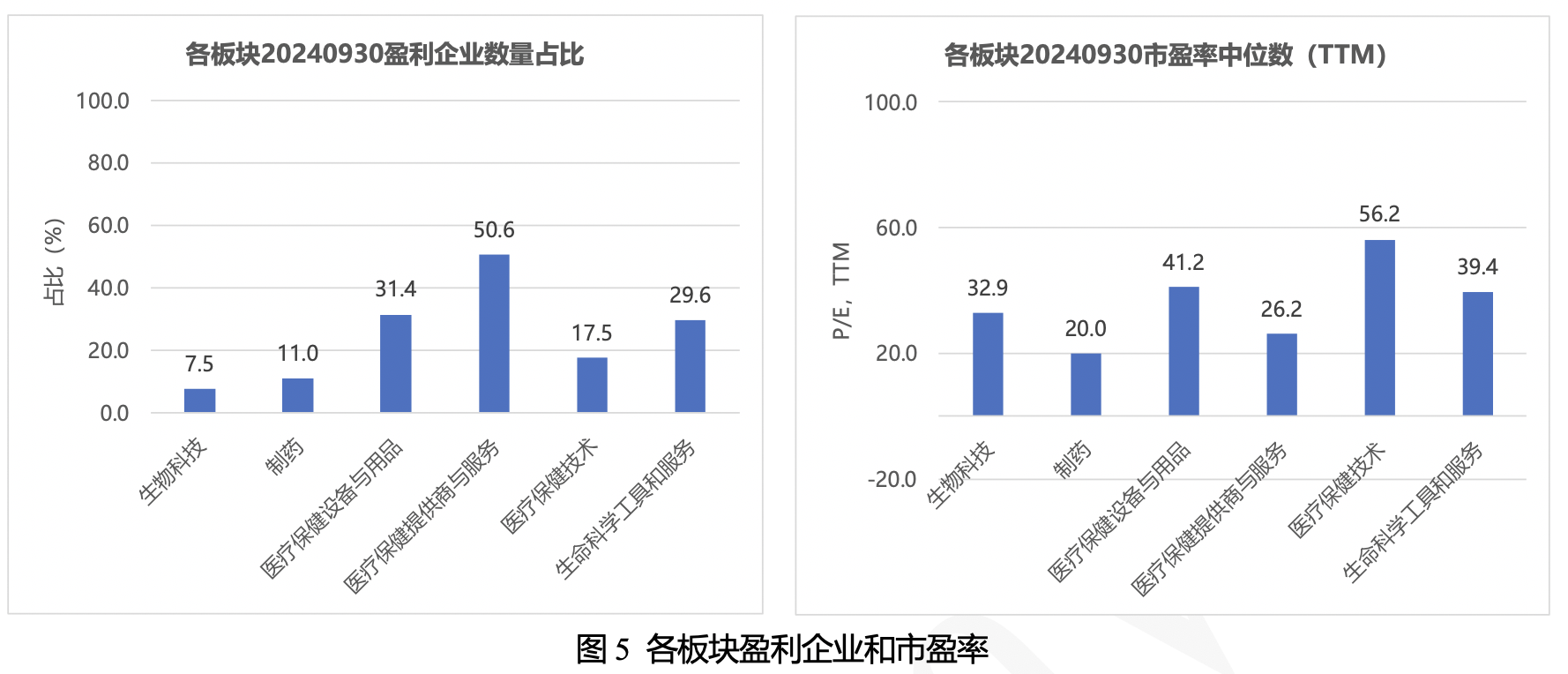

就盈利能力而言,美股生物医药企业中实现盈利的企业共有204家,占17.2%,从盈利企业的平均净利率来看,最高的板块是制药,平均净利率为19.5%,其次是生物科技和生命科学工具和服务板块,平均净利率为15%左右,医疗保健设备与用品和医疗保健技术企业的平均净利率也在10%左右。而医疗保健提供商与服务板块平均净利率仅为5.1%,反映了其相对较低的盈利空间。

1 美国生物医药整体走势

1.1 板块分布

截至2024年9月30日,美股生物医药企业共有1183家。生物医药企业分6个细分板块:1)生物科技(BK34042);2)制药(BK34043);3)医疗保健设备与用品(BK34043); 4)医疗保健提供商与服务(BK34040);5)医疗保健技术(BK34041);6)生命科学工具与服务(BK34044)。由于企业业务管线和主营业务的调整,6个板块于Q3进行了重新分类,尤其是针对制药和生物科技的企业。

根据新的板块分类,制药和生物科技板块企业数目最多,分别为419家和387家,分别占生物医药企业的35%和33%。其次为医疗保健设备与用品板块,占比约为16%,其余板块,医疗保健技术、医疗保健提供商与服务和生命科学工具与服务占比均低于10%。

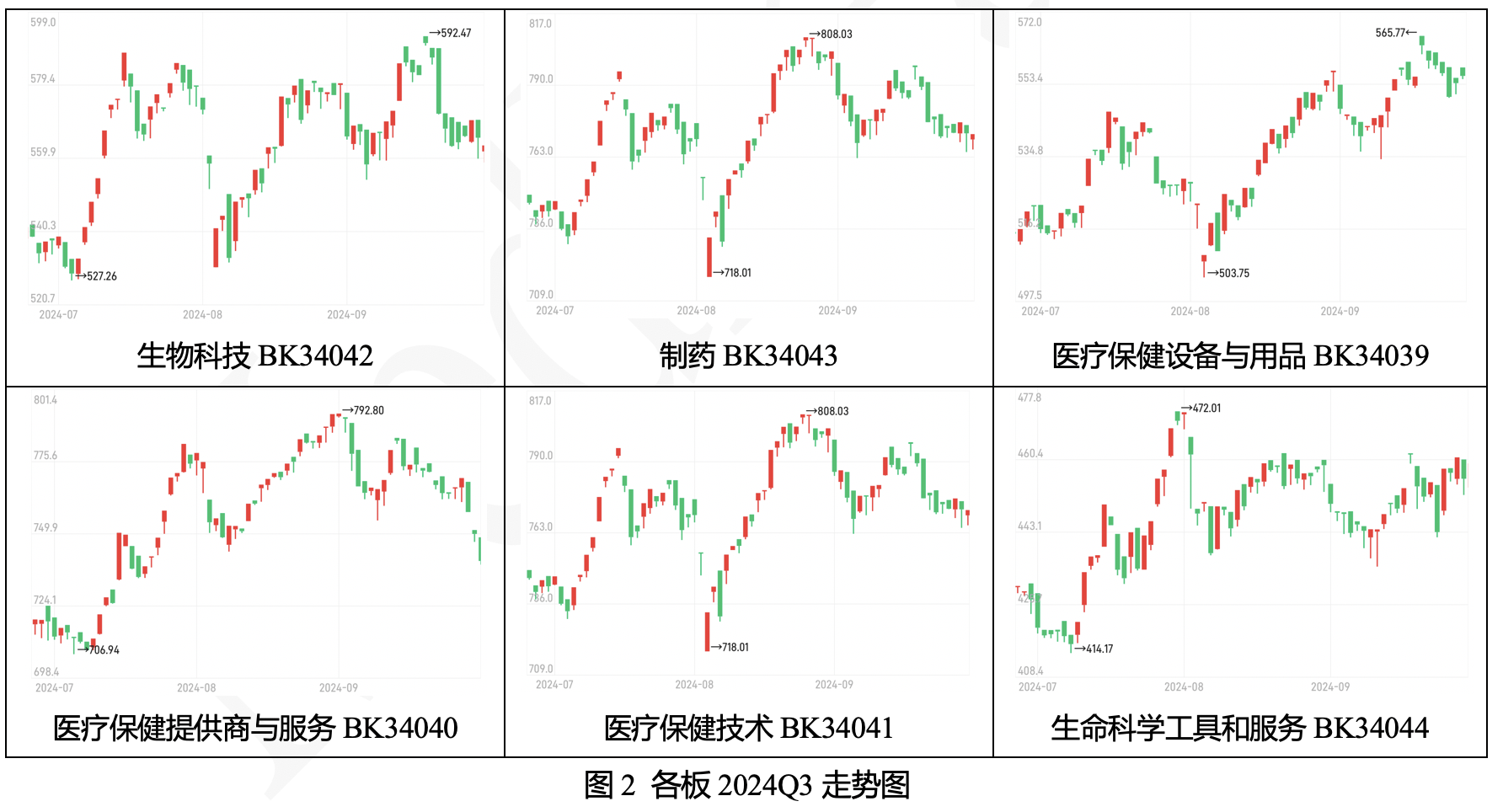

1.2 各板块整体走势

医疗领域六个细分板块在今年上半年整体上升后保持稳定,在Q3阶段,各板块在7月上涨,经过8月初回调后,又重新回升,然后基本保持稳定。Q3整体来看:1)生物科技板块下跌-1.7%;2)制药板块上涨0.3%;3)医疗保健设备与用品板块上涨5.8%;4)医疗保健提供商与服务板块下跌-0.2%;5)医疗保健技术板块经过上半年持续大幅下跌后,Q3有所回升,上涨11.9%; 6)生命科学工具与服务板块上涨0.6%。

2 市值与市盈率分析

2.1 各板块市值与市盈率变化

美股生物医药行业总市值为8.47万亿美元,其中制药板块总市值最高,为3.91万亿美元,其次是医疗保健提供商与服务、医疗保健提供商与服务板块,总市值均超过1.1万亿美元,生物科技板块为0.94万亿美元,而生命科学工具和服务板块总市值为7339亿美元,医疗保健技术板块总市值为853亿美元。

从平均市值来看,医疗保健提供商与服务企业最高,为157.5亿美元,市值中位数也为最高,为13.1亿美元;其次是生命科学工具和服务企业,平均市值为135.9亿美元,市值中位数为3.9亿美元;制药企业平均市值有有近100亿美元,为93.7亿美元,市值中位数仅为1.1亿美元;医疗保健设备与用品企业平均市值为71.4亿美元,生物科技和医疗保健技术企业平均市值仅为28.1亿和21.3亿美元,而这两个板块的市值中位数均为1.9亿美元。

截至2024年9月30日,美股生物医药企业中实现盈利的企业共有204家,仅占17.2%,其中医疗保健提供商与服务板块盈利企业占比最多,超过一半企业盈利,其次是医疗保健设备与用品和生命科学工具和服务企业,盈利企业占比在30%左右,医疗保健技术和制药企业的盈利企业占比超过10%,而生物科技板块仅有7.5%的企业实现盈利。从市盈率来看,医疗保健技术板块市盈率最高,中位市盈率为56.2倍,其次为医疗保健设备与用品、生命科学工具和服务板块,为40倍左右。生物科技和医疗保健提供商与服务板块的市盈率中位数分别为32.9和26.2倍。市盈率中位数最低的板块为制药板块,为20倍。

2.2 各板块市值与市盈率分布

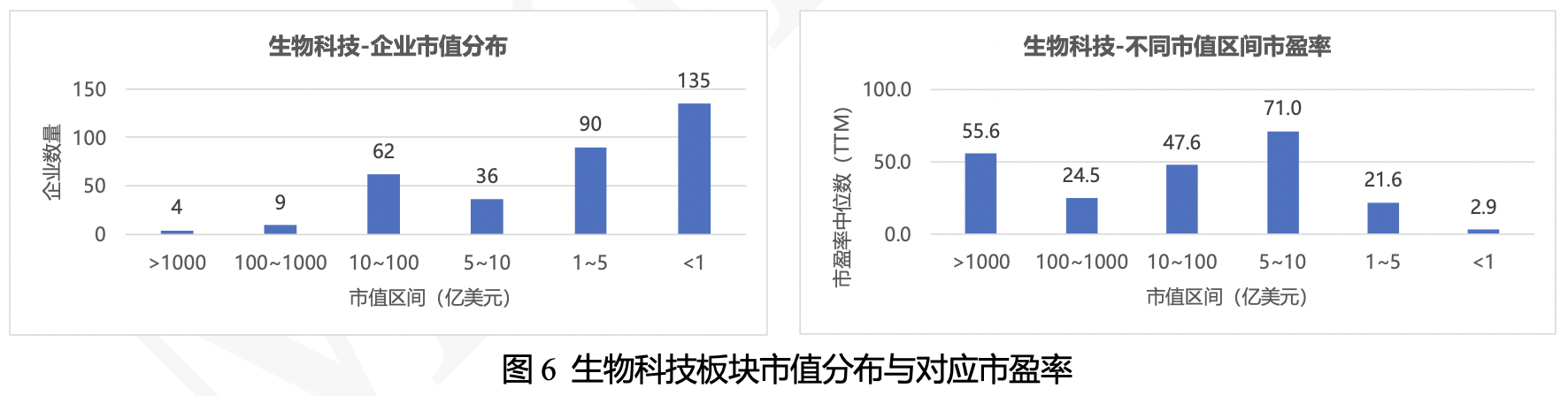

1)生物科技:从市值分布来看,市值超过1000亿美元的有4家,为安进(AMGN)、福泰制药(VRTX)和再生元(REGN),吉利德(GILD)也于Q3突破千亿美元市值。市值低于1亿美元的公司数量为135家,占比高达40.2%。从市盈率来看,市值在5~10亿区间企业的市盈率中位数为71倍,市值大于1000亿美元和市值在10~100亿区间企业的市盈率中位数为50倍左右,市值在100~1000亿和1~5亿美元区间的企业市盈率中位数分别为25.5和21.6倍,市值小于1亿的企业市盈率中位数仅为2.9倍。

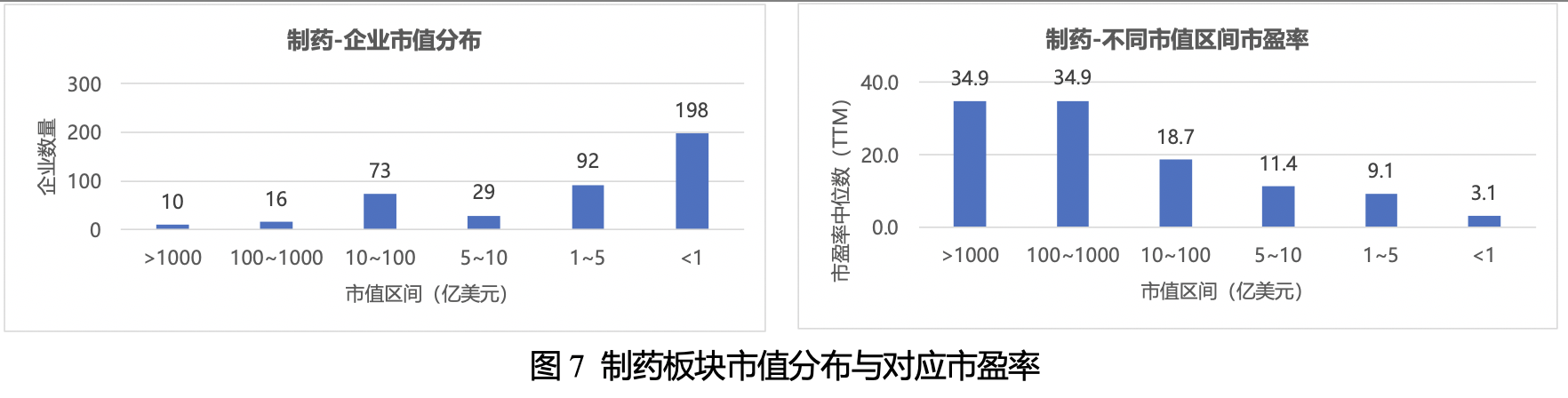

2)制药:从市值分布来看,市值超过1000亿美元的有10家,为礼来(LLY)、诺和诺德(NVO)、强生(JNJ)、艾伯维(ABBV)、默沙东(MRK)、阿斯利康(AZN)、诺华(NVS)、辉瑞(PFE)和赛诺菲(SNY),百时美施贵宝(BMY)也于Q3突破千亿美元市值。市值低于1亿美元的公司数量为198家,占比高达42.4%。从市盈率来看,市盈率中位数随着市值减少而降低。市值超过100亿美元的企业市盈率中位数最高,为35倍,市值在10~1000亿美元企业市盈率中位数为18.7倍,市值在5~10亿美元区间的企业为11.4倍,市值在1~5亿的企业的为9.1倍,而市值小于1亿元的企业市盈率中位数最低,仅为3.1倍。

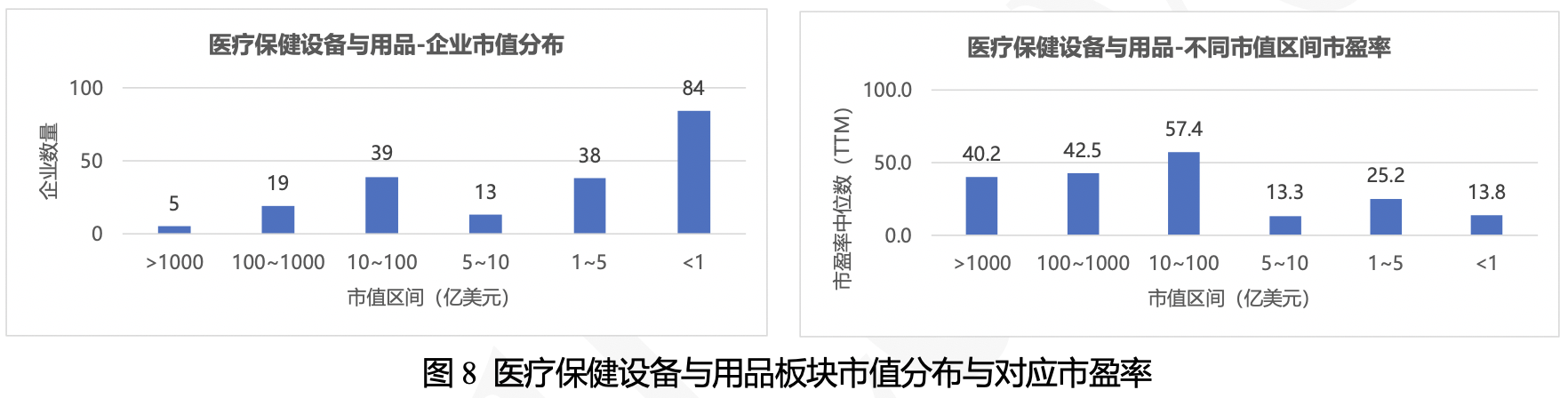

3)医疗保健设备与用品:从市值分布来看,市值超过1000亿美元的有5家,为雅培(ABT)、直觉外科(ISGR)、史赛克(SYK)和波士顿科学(BSX),美敦力(MDT)于Q2跌破1000亿美元后于Q3重新回升。市值低于1亿美元的公司数量为84家,占比高达42.4%。从市盈率来看,市值在10~100亿美元区间的企业,市盈率中位数最高,为57.4倍,市值超过100亿美元的企业市盈率超过40倍,市值在1~5亿美元区间的企业为25.2倍,市值在5~10亿区间和小于1亿美元的企业市盈率中位数13倍。

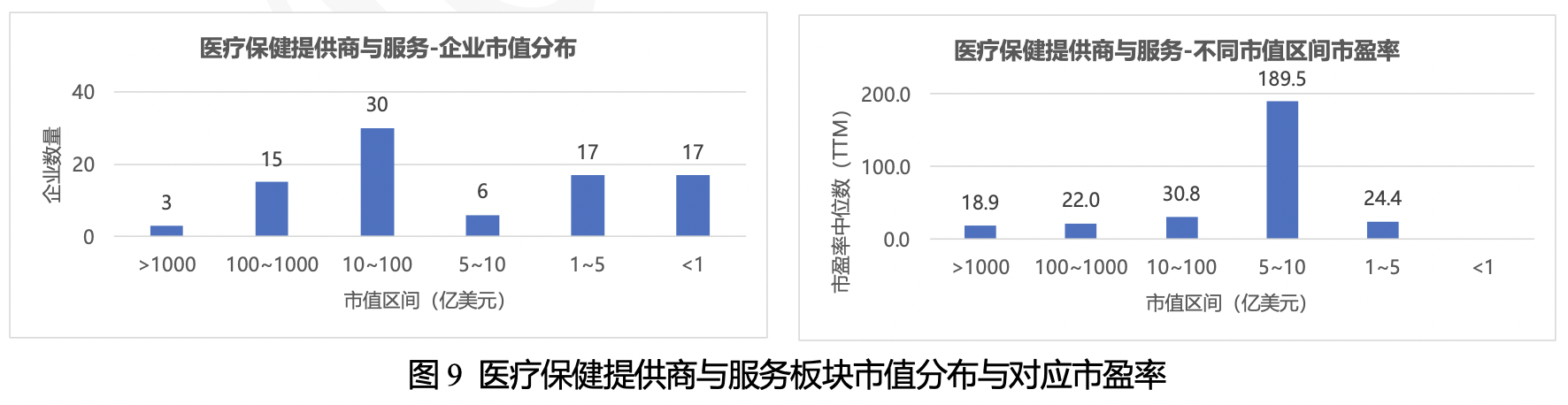

4)医疗保健提供商与服务:从市值分布来看,市值超过1000亿美元的有3家,为联合健康(UNH)和Elevance(ELV),HCA控股(HCA)也于Q3突破千亿美元市值。市值为10~100亿元的公司数量最多,为30家,占比为34.1%,市值低于1亿美元的公司数量为17家,占比为19.3%。从市盈率来看,市值为5~10亿区间的企业市盈率中位数最高,为189.5倍,其次是市值在10~100亿美元区间的企业,市盈率中位数为30.8倍,市值在1~5亿和大于100亿美元美元区间的企业市盈率中位数在20倍左右,而市值小于1亿美元的企业中,无盈利的企业。

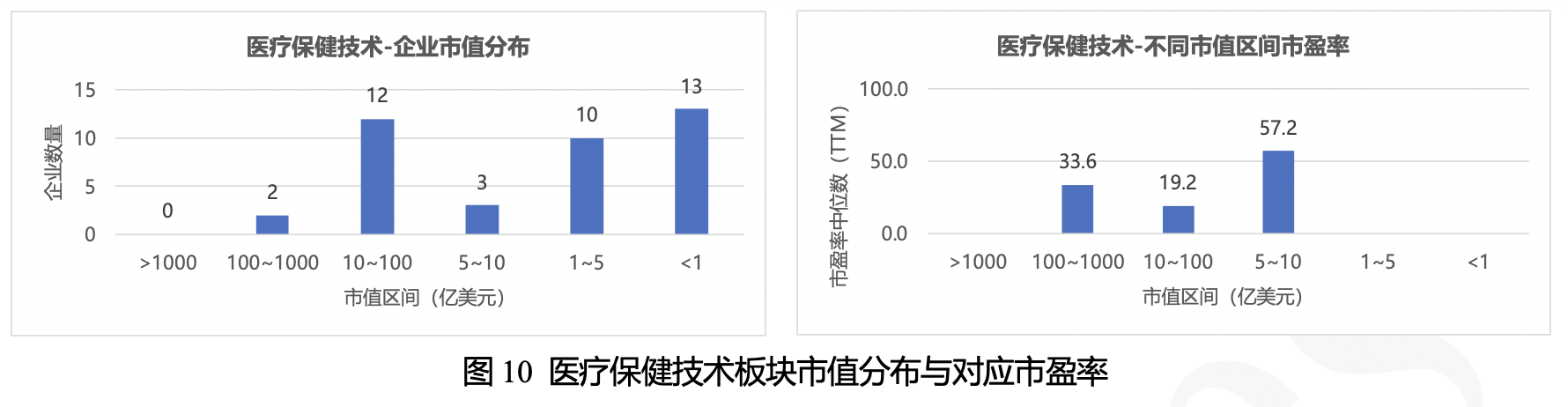

5)医疗保健技术:从市值分布来看,无市值超过1000亿美元得企业,市值超过100亿美元的企业仅2家,为Veeva System(VEEV)和莱博科(LH)。市值低于1亿美元的公司数量为13家,占比高达32.5%,10~100亿美元区间也有12家。从市盈率来看,市值在5~10亿美元区间的企业的市盈率中位数最高,为57.2倍,其次是市值在100~1000亿美元区间的企业,市盈率中位数为33.6倍,市值在10~100亿区间的企业的市盈率中位数为19.2倍。而市值小于5亿元的企业中,无盈利的企业。

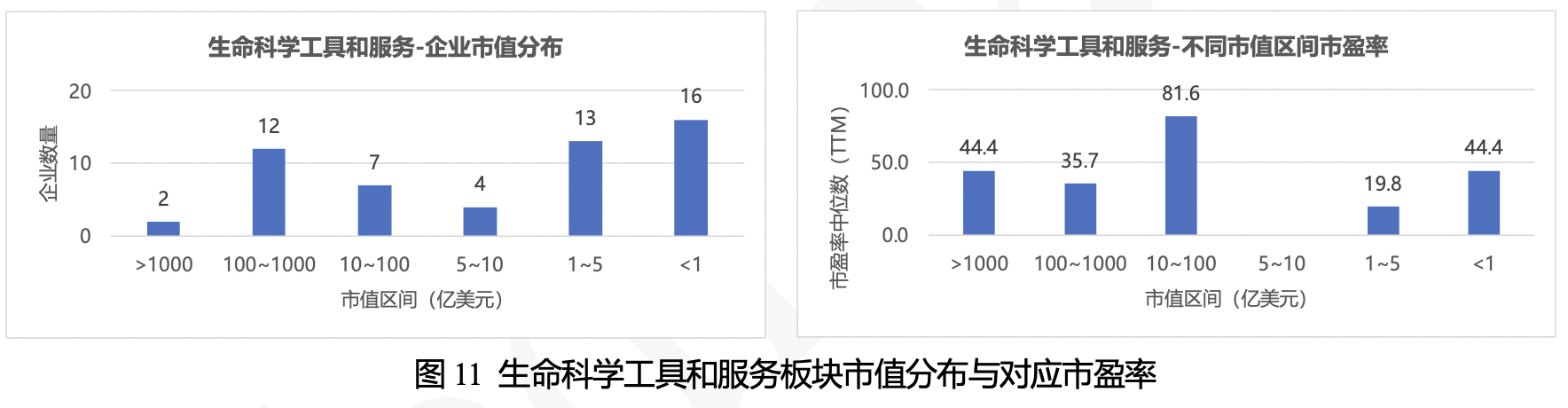

6)生命科学工具和服务:从市值分布来看,市值超过1000亿美元的企业有2家,为赛默飞世尔(TMO)和丹纳赫(DHR)。市值低于1亿美元的公司数量为16家,占比为29.6%。从市盈率来看,市值在10~100亿区间的企业市盈率中位数最高,为81.6倍,市值大于1000亿和小于1亿美元的企业市盈率中位数均为44.4倍,市值在100~1000亿美元区间的企业,市盈率中位数为35.7倍,市值在1~5亿美元区间的企业,市盈率中位数为19.8倍。而市值在5~10亿美元区间的企业中,无盈利的企业。

2.3盈利情况

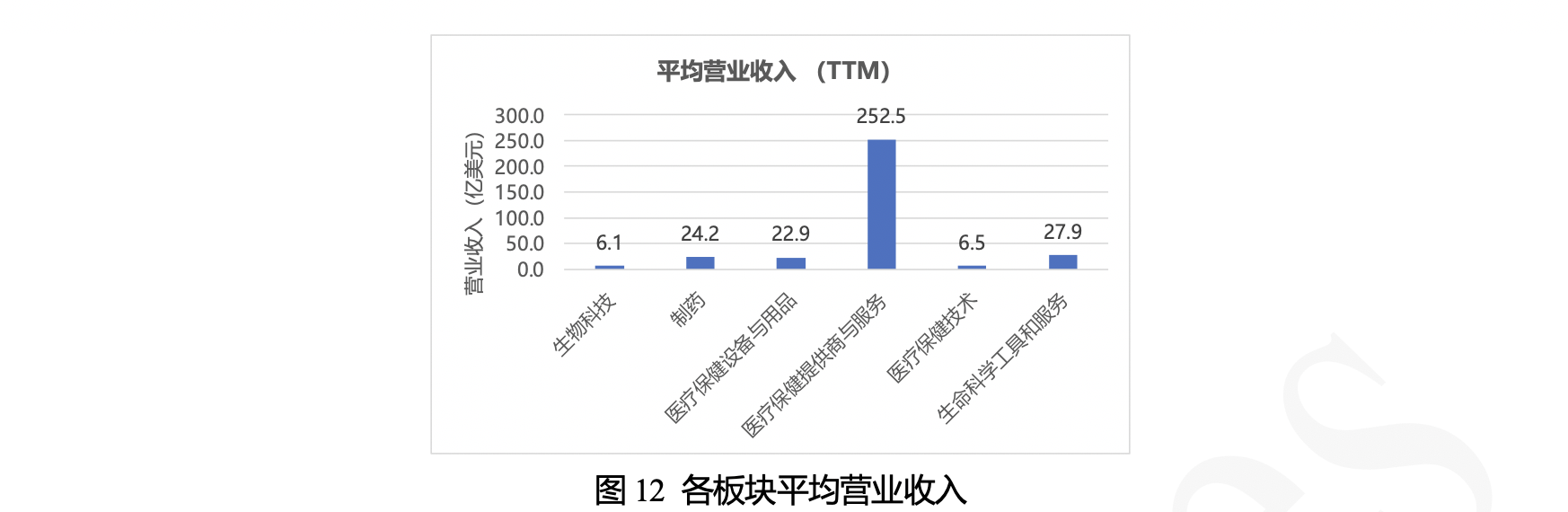

平均营业收入(TTM)最高的板块为医疗保健提供商与服务,平均营业收入为252.5亿美元,有10家企业营业收入超过1000亿美元,其中联合健康集团(UNH)和麦克森(MCK)的营业收入超过3000亿美元。其次是生命科学工具和服务、制药和医疗保健设备与用品板块,平均营业收入超过20亿美元。而生物科技和医疗保健技术企业平均营业收入仅为6亿美元。

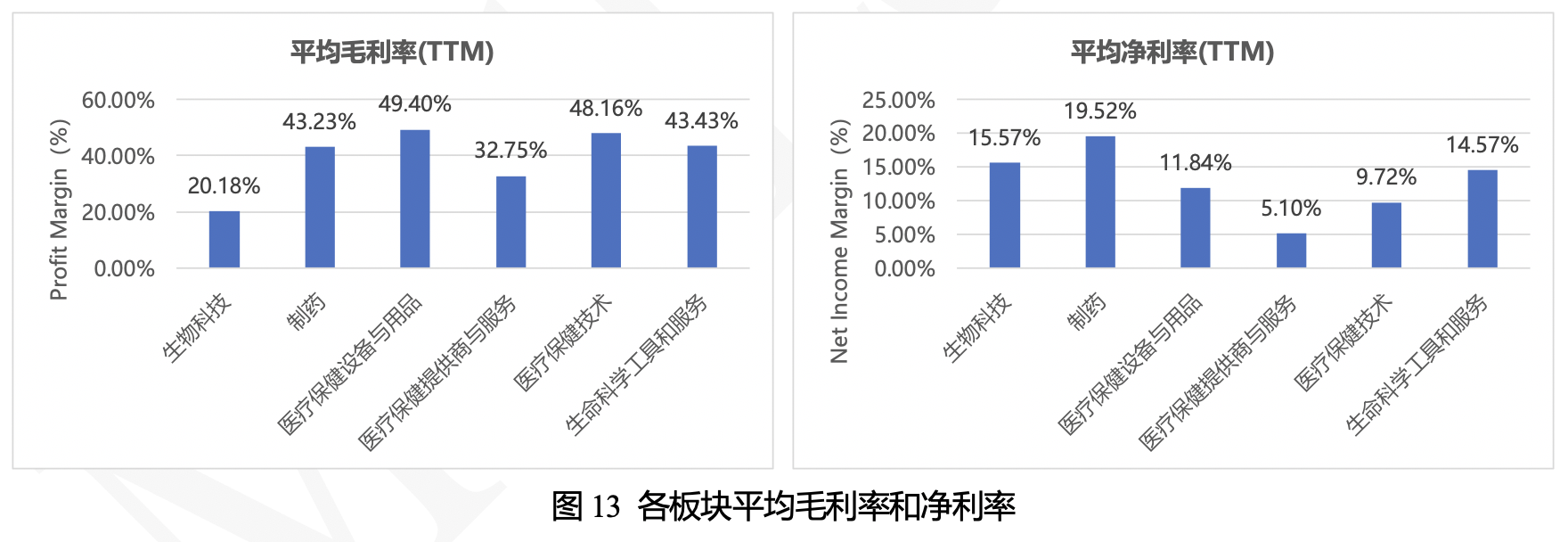

从平均毛利率(TTM)来看,最高的板块是医疗保健设备与用品和医疗保健技术企业,平均毛利率为近50%,其次是制药和生命科学工具和服务板块,平均毛利率均超过40%,医疗保健提供商的平均毛利率超过30%,生物科技板块仅为20.2%。由于存在一项特殊的或一次性项目超过其扣除税金和利息费用后的收入导致毛利率超过100%的情况,部分企业没有统计在内。

从盈利企业的平均净利率(TTM)来看,最高的板块是制药,平均净利率为19.5%,其次是生物科技和生命科学工具和服务板块,平均净利率为15%左右,医疗保健设备与用品和医疗保健技术企业的平均净利率也在10%左右。而医疗保健提供商与服务板块平均净利率仅为5.1%。由于存在一项特殊的或一次性项目超过其扣除税金和利息费用后的收入导致净利率超过100%的情况,部分企业没有统计在内。

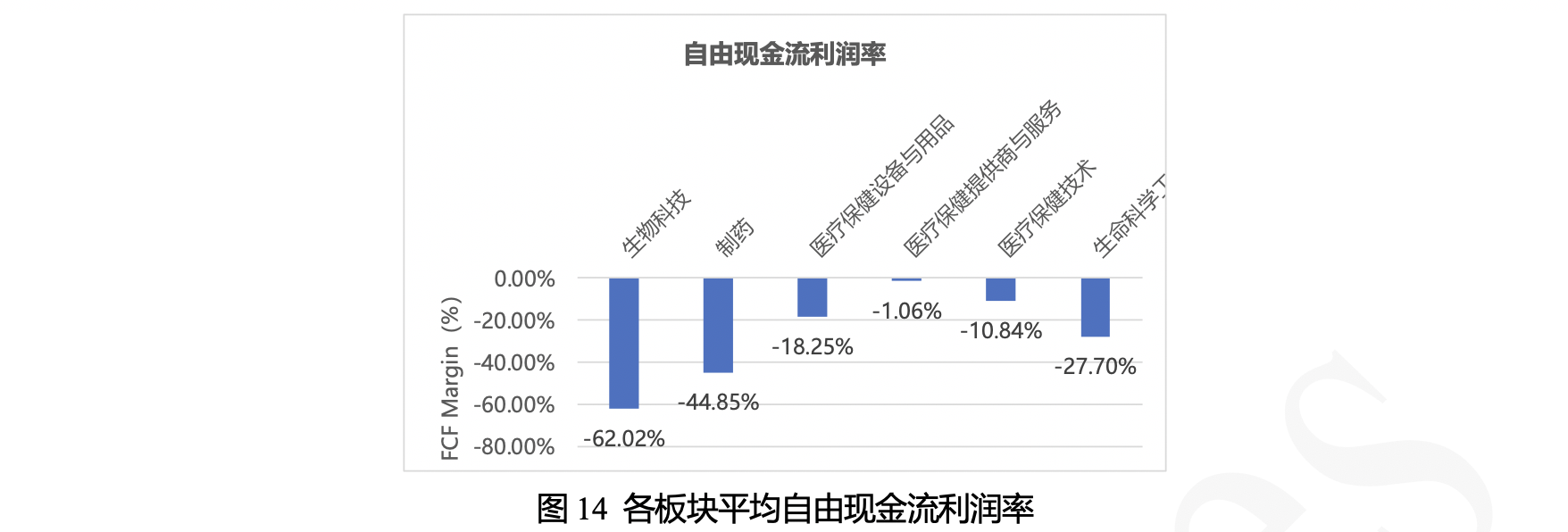

自由现金流是公司支付营运费用和资本支出后,所剩余能实际运用支配的现金,对于现阶段生物医药企业的持续经营情况和成长性具有一定反映。自由现金流利润率说明公司是否有足够的现金流来创造利润和自由现金。各板块的平均自由现金流利润率均为负值,其中生物科技板块最低,为-62.0%,其次是制药板块,自由现金流利润率为-44.9%,生命科学工具和服务和医疗保健设备与用品板块的自由现金流利润率也在-20%左右,医疗保健技术板块为-10.8%,医疗保健提供商与服务板块最高,为-1.1%。

4 个股表现

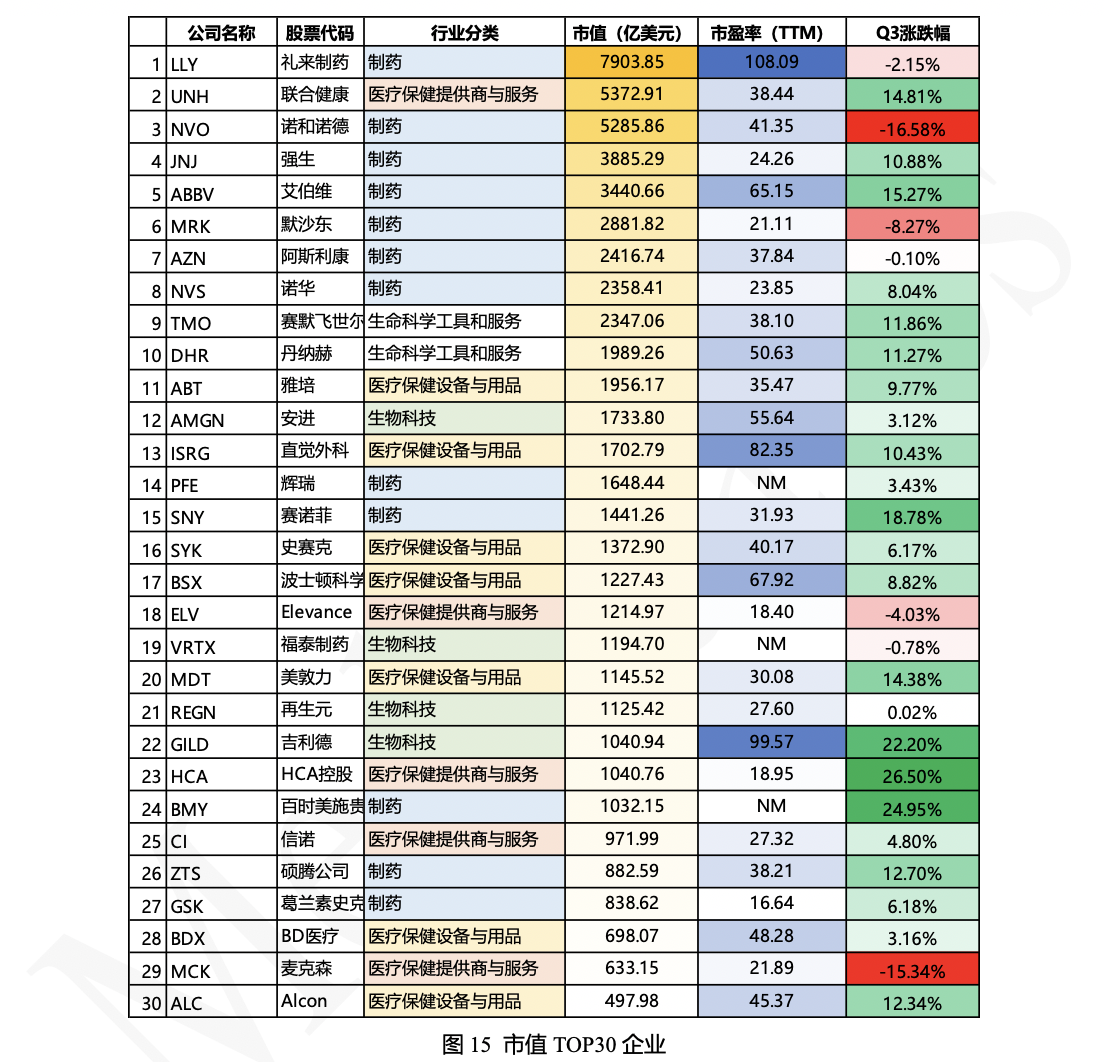

4.1 市值TOP30个股分析

全部美股生物医药企业中,礼来(LLY)依旧保持市值最高的地位,但是在经过一年的翻倍上涨后,于今年Q3稍有回落,市值稍跌破8000亿美元。其次是联合健康(UNH)和诺和诺德(NVO),市值均超过5000亿美元,共有24家企业市值超过1000亿美元。

同时,市值头部的30家企业中,有23家企业在2024上半年股价呈现上升趋势。其中,HCA控股(HCA)涨幅最高,为26.5%,主要由于患者需求增加,尤其是住院人数和外科手术数量的上升,并且资源管理优化、战略收购和医院运营的提升和劳动力成本的控制改善了利润率,公司还提高了全年盈利预期,表明对未来增长的信心。其次是百时美施贵宝(BMY)和吉利德,涨幅均超过20%。艾伯维(ABBV)、赛诺菲(SNY)涨幅超过15%,联合健康(UNH)、强生(JNJ)、赛默飞世尔(TMO)、丹纳赫(DHR)、直觉外科(ISRG)、美敦力(MDT)、硕腾公司(ZTS)和Alcon(ALC)的涨幅超过10%。

在7家上半年股价下跌的企业中,诺和诺德(NVO)跌幅最高,为-16.6%,市场对其热门产品,如减肥药Wegovy和糖尿病药物Ozempic的未来增长潜力存在疑虑,尽管这些药物的需求依然强劲,但投资者担心其市场的饱和和竞争加剧。其次是麦克森(MCK),跌幅超过-15%,默沙东(MRK)跌幅为-8.3%。而其余4家企业跌幅均不到-5%,为礼来(LLY)、阿斯利康(AZN)、Elevance(ELV)和福泰制药(VRTX)。

从估值角度来看,市盈率最高的是吉利德(GILD)和礼来(LLY),市盈率均超过在100倍左右,其次是直觉外科(ISGR),市盈率超过80倍。艾伯维(ABBV)、丹纳赫(DHR)、安进(AMGN)和波士顿科学(BSX)市盈率超过50倍。

【总结】今年美股Q3,生物医药受到美国和全球经济环境的不确定性,以及公司内部重组和产品管线调整的影响,各个板块板块波动剧烈。美联储在9月降息50个基点,加上劳动力市场放缓的迹象,推动了市场的积极情绪,特别是对价值股和小盘股有利,市场展望对2025年依然保持乐观。行业内的并购活动也持续活跃,制药公司通过收购生物医药企业以增强其研发管线,这在很大程度上是由于一些重要药物的专利即将到期,促使制药公司寻求新的增长点。在具体领域方面,免疫疗法、癌症疫苗、AI、基因编辑和生物仿制药等都在今年取得了重要进展。这些技术和疗法的进步提升了行业前景,吸引了更多资本和并购活动。随着2024年美国大选的日益临近,政策环境及宏观经济的不确定性增加,但生物医药企业正积极把握机遇,灵活应对挑战,尤其是在创新药物和技术领域的突破推动下,行业未来的增长潜力仍然可观。