作者:米雪

审校:紫参

编辑:荧惑

【导言】 2024年Q3,医药企业在科创板、创业板、沪/深主板及京市主板的IPO仍未摆脱严冬季,仅有20家企业的审批状态发生变动,涵盖医疗器械、化学制剂、生物制品、医疗服务及医药商业五大板块,原料药、中药企业无动态更新。市场准入门槛显著提升导致24年Q3无新的IPO申请受理。尽管A股市场整体收获25家的新股上市,但医药板块却仅有2家企业成功上市,较去年同期8家大幅减少75%,医药企业IPO的艰难处境仍在继续。更为严峻的是,终止注册的企业数量急剧攀升,截止到Q3全行业已超400家终止注册,医疗企业占据46席,仅Q3就新增17家,市场审核的严格与不确定性仍凸显。在募资方面,医药企业IPO市场更为萧条,Q3累计募资额仅为11.71亿元,与去年同期的71.54亿元减幅达83.63%,资本市场上面临融资困境未有实质变化。Q3的系列数据延续上半年IPO审批的态势,也预示行业需加快转型升级,寻求新的发展模式以应对严峻的市场环境。

1 医药企业IPO申报受理、注册审批情况

1.1 申报受理情况

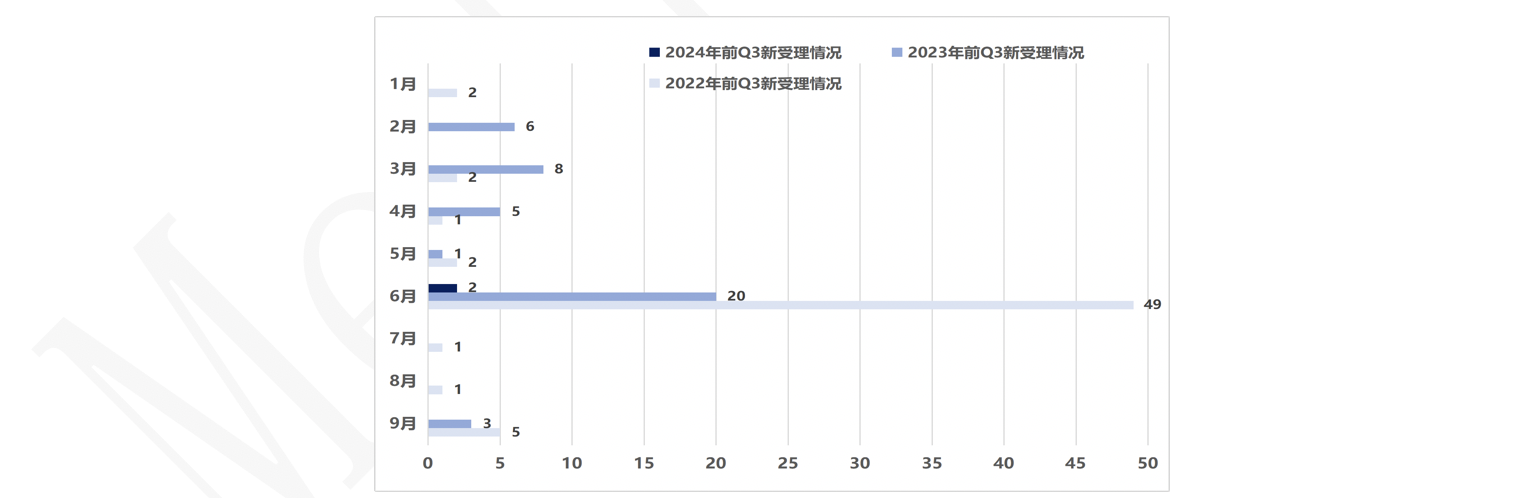

2024年Q3未有IPO申报记录。与往期相比,2023年同期有3家、2022年同期有7家,新政调整,医药行业整体业绩承压,资本环境持续紧缩,IPO申报企业呈现观望态度。截止目前,2024年前3个季度也仅有的2家获受理企业,均源自京市主板,目前均进入问询阶段。2024年Q3医药行业的IPO申报几乎是停滞状态,与A股IPO申报整体放缓大趋势保持一致。

1.2注册审批情况

1.2.1申报阶段分布

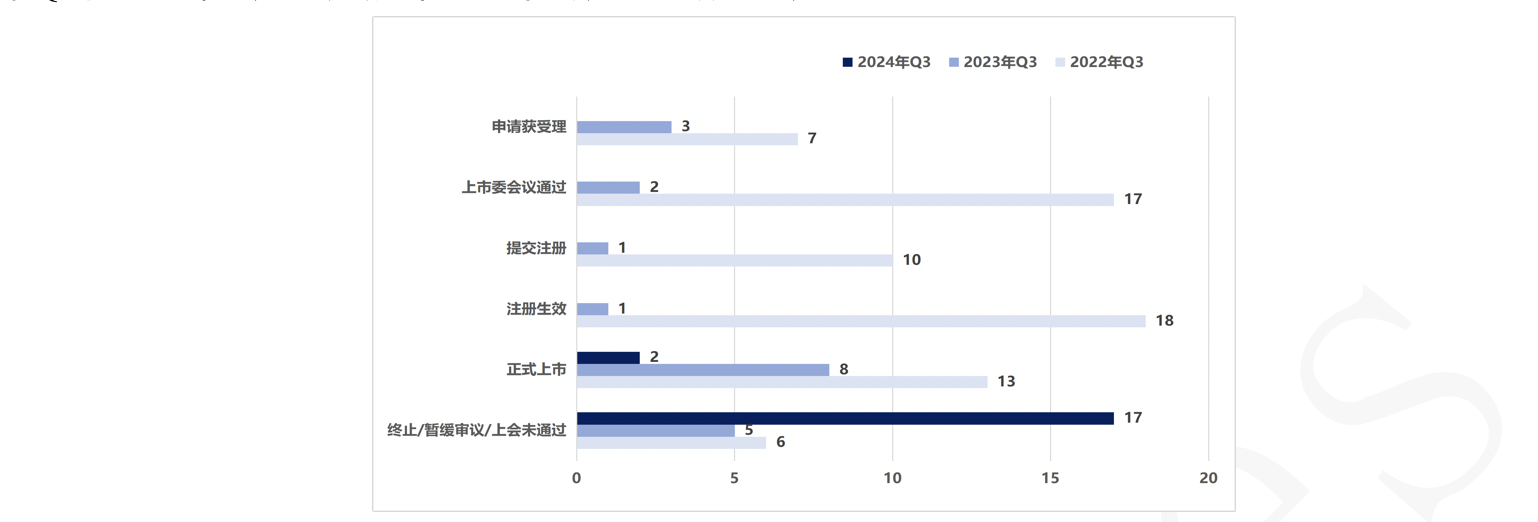

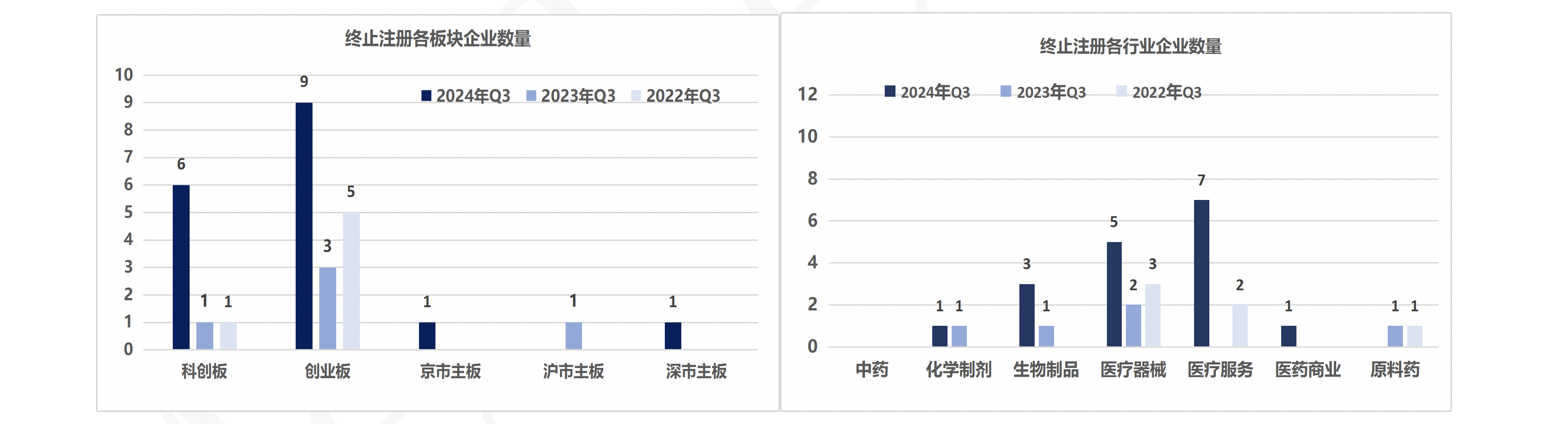

2024年Q3,从各个注册审批阶段来看,申请获受理、上市委会议通过、提交注册、注册生效等均无动态,2家企业正式上市,17家企业终止注册。和去年同期相比,申请受理、上会通过、提交注册、注册生效均大幅减少;而新股上市企业数量2023年Q3有8家,2022年有13家,2024年仅2家;终止注册企业数2023年同期5家,2024年Q3有17家,均为主动撤回,2022年同期终止注册企业为6家。

1.2.2地域分布

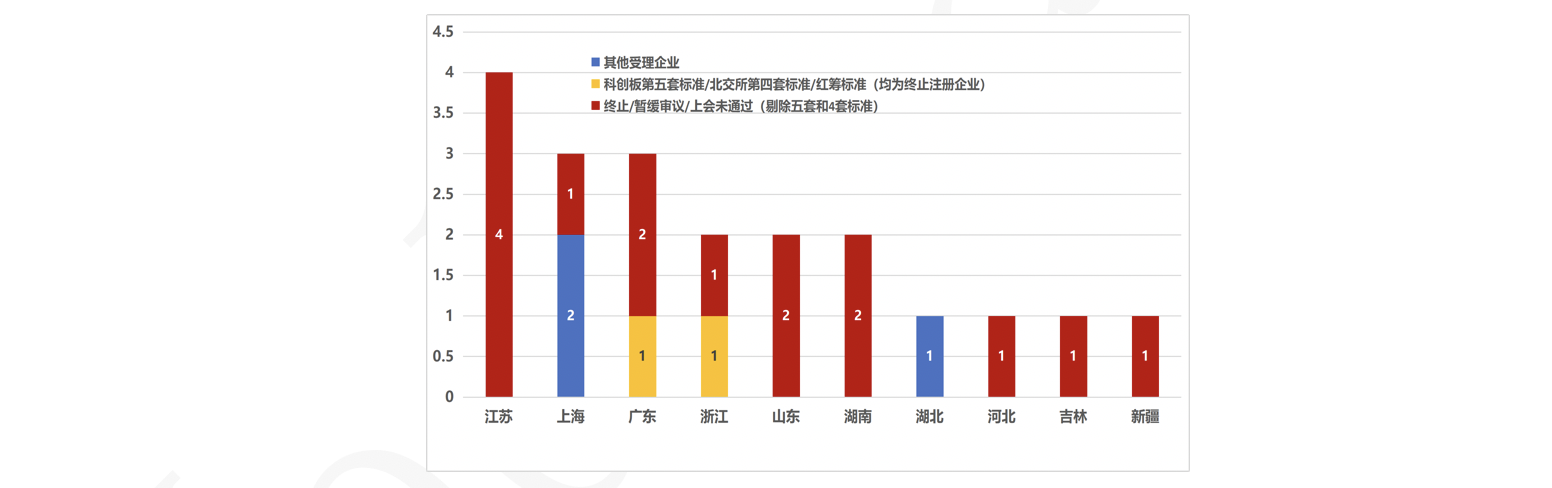

从地域分布来看,2024年Q3有IPO审批动态的20家医药企业涉及10个省市,江苏企业数量第一4家;上海、广东企业数第二,3家,其中上海2家企业为新上市企业;浙江、山东、湖南均有2家;湖北、河北、吉林、新疆各1家有审批动态,其中湖北1家企业为进入问询阶段。20家医药企业中涉及的科创板5套标准企业有2家,均为终止注册企业。

1.2.3行业分布

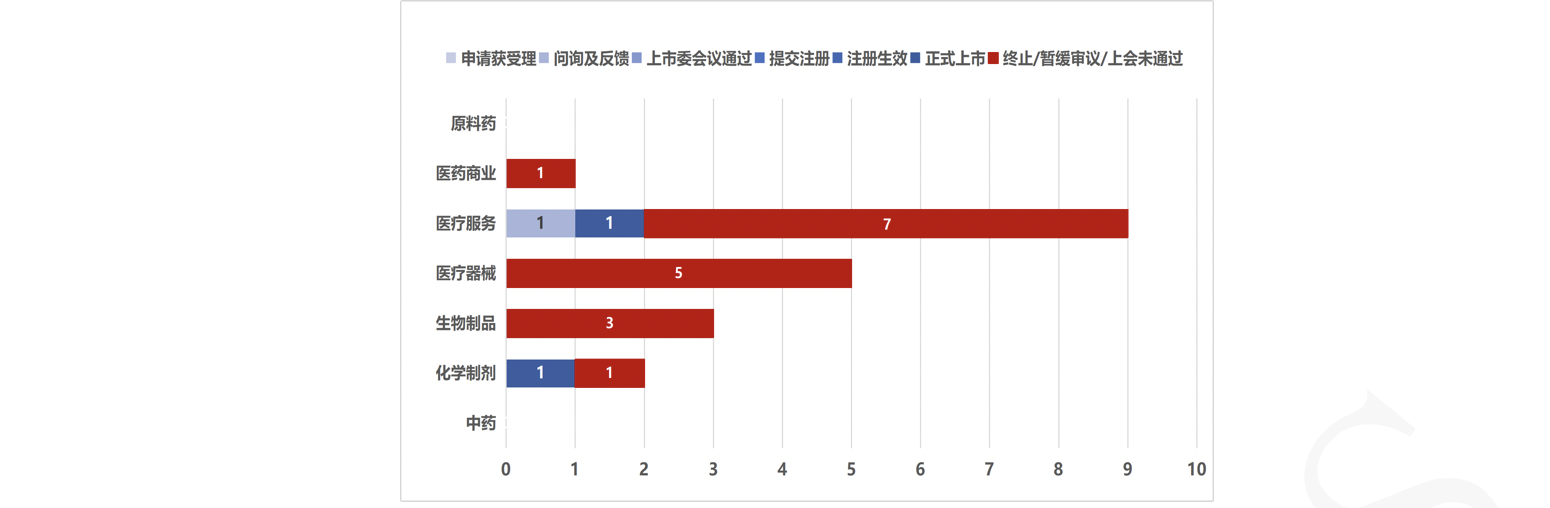

从各个行业分类来看,除了终止注册、暂缓审议或上会未通过的企业,有IPO审评动态共计3家企业。医疗服务2家;化学制剂类有1家。

1.2.4终止注册分析

新“国九条”颁布的影响余温仍在持续,IPO撤回企业数量仍持续高位,仅2024年Q3医药行业终止注册企业数就达17家,而2024年上半年医药行业终止注册企业数共计29家。板块分布分析,2024年Q3,科创板6家(其中2家为第五套标准),创业板9,京市主板1家,深市主板1家;2024年H1,科创板14家(其中5家为第五套标准),创业板8,京市主板5家(其中1家为第四套标准),沪市主板2家。从行业分布分析,医疗服务和医疗器械仍然是最多的,医疗服务7家,医疗器械5家,两个行业占Q3终止企业数76.47%,化学制剂5家,原料药4家,生物制品3家;而2023年全年29家终止企业中器械8家最多,其次生物制品3家,化学制剂和医药商业各1家。从地域分布分析,江苏终止注册企业数量仍最多4家,广东3家(其中1家为科创板5套标准),浙江、山东、湖南各2家,上海、湖北、河北、新疆、吉林各1家企业终止注册。

2024年Q3,IPO终止注册企业中有2家采用科创板第五套标准或北交所第四套标准申报审批,其中生物制品类企业1家,医疗器械类企业1家,以下为该类终止注册企业情况统计:

| 企业名称 | 行业分类 | 上市标准 | 保荐机构 |

|---|---|---|---|

| 善康医药 | 生物制品 | 科创板第五套 | 国金证券 |

| 键嘉医疗 | 医疗器械 | 科创板第五套 | 中信证券 |

与上半年科创板第五套标准和四套标准企业扎堆主动撤回终止注册相比,Q3季度虽然有17家企业终止注册,但五套标准和四套标准的企业仅2家。目前仍处于IPO阶段的科创5套标准企业仅有5家,且有1家新通药业注册生效(23.04.25);必贝特(23.06.01)、思哲睿(23.06.25)提交注册;禾元生物(23.01.19)、恒润达生(22.11.11)问询及反馈中。科创板第五套标准仍坚守IPO申报的寥寥无几。

2 申报企业成长情况

2024年Q3,IPO有申报动态的20家医药企业中,由于有部分企业尚未盈利,部分企业终止注册、撤回上市申请,以上这些企业将不被统计在以下分析范围内(数据截至于2024年9月30日),除去以上企业外仅有3家医药企业有IPO申报动态(益诺思、小方制药2家新股上市,珈创生物1家进入问询),3家企业参与如下统计。

2.1 申报企业整体盈利情况

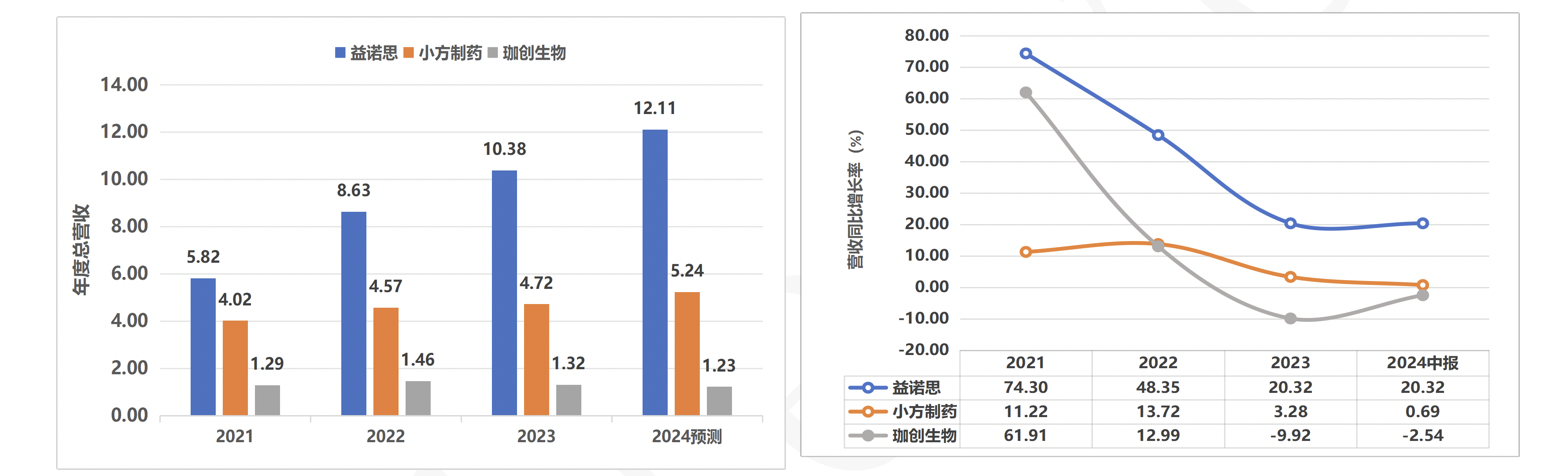

从Q3有IPO动态医药行业企业的近4年情况分析,2021年至2024年3家企业平均总营收总体呈现平稳小幅上涨趋势,其中益诺思平均营收增长较快保持在20%以上,但2021年后平均营收的同比增长率有较大幅度回落,由2021年的74.3%下降至2024年的20.32%,珈创生物呈现的规律与益诺思相似,平均营收同比增长率由2021年61.91%下降至2024年的-2.54%;小方制药平均营收表现较为平稳。

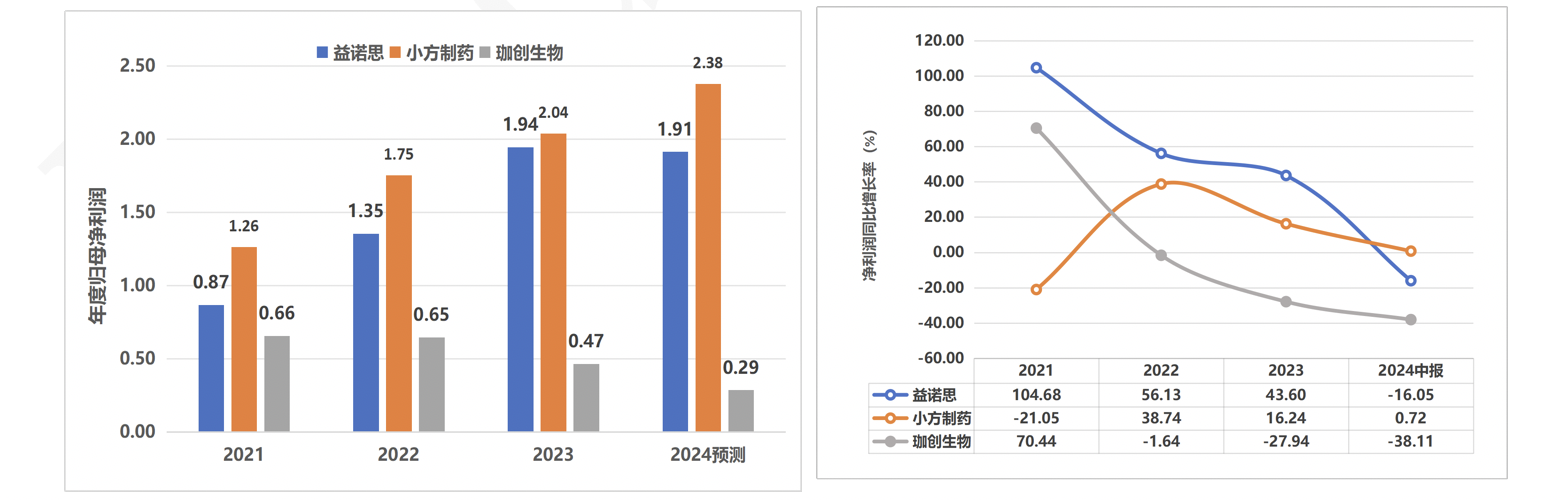

2021年至2024年3家企业平均归母净利润,益诺思和小方制药2家新股上市公司的平均归母净利润呈现逐年增加趋势,而珈创生物作为科创板申请IPO企业净利润近4年逐年下降。科创板第五套标准、北交所第四套标准或红筹企业,处于非盈利阶段,不在统计范围内。

2.2 研发费用占比

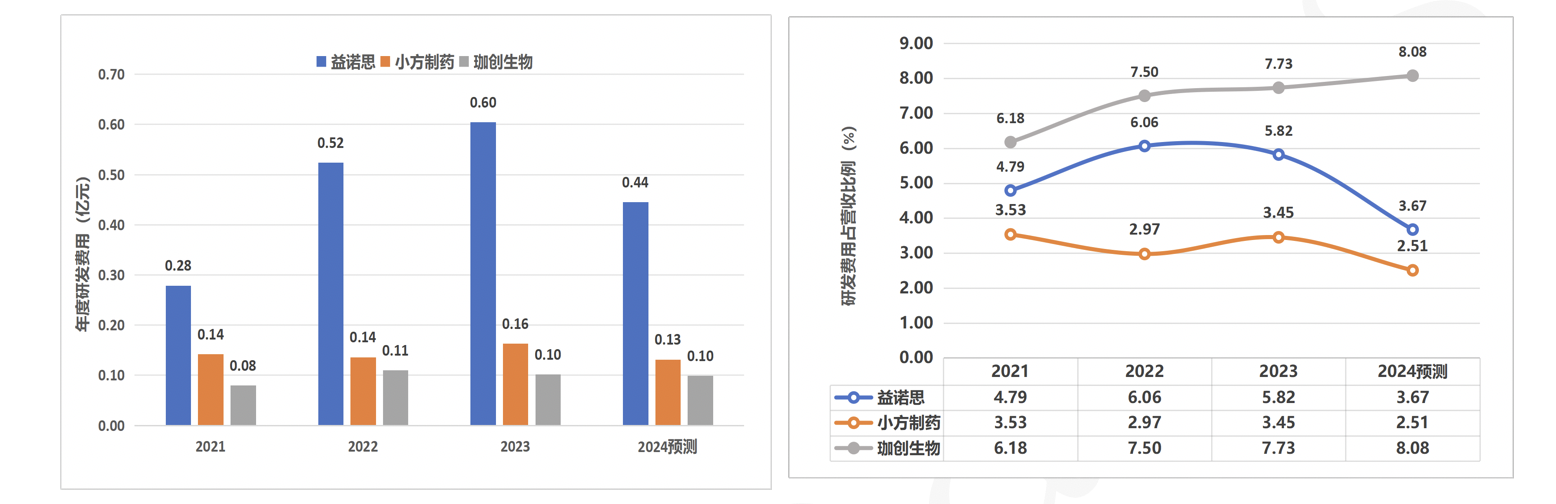

关注能够反映企业未来成长趋势和发展潜力的研发投入指标,2024年Q3,有IPO申报动态的3家医药企业,除去未有盈利企业进行统计分析(2024年数据根据中报数据预测全年),2021年-2024年平均研发费用,益诺思、小方制药呈现略下降的趋势;珈创生物研发费用占营收比保持在6%-8%,较2022年之前科创板15%平均研发投入比有较大差距,但其近4年的研发投入仍稳中有升,且在营收下降情况下仍努力保持研发费用稳重有升的态势,秉持了其科创板申报公司注重科技创新、保持研发投入的科创属性。小方制药产品立足于满足家庭常备药的需求,创新品种鲜有涉及,研发投入占比较低;益诺思作为CRO一站式服务公司,研发费用自2021-2022年稳中有升,2023年开始受整体医药行业创新业务减少、研发投入紧缩的影响,研发费用占比也呈现明显下降趋势,尤其是2024年研发投入比下滑较明显。

3 A 股医药企业 IPO 上市情况

3.1 首发募资情况

2024年Q3,仅有2家医药企业新股上市,较2023年同期8家医药企业新股上市有大幅减少。从板块分布维度,科创板1家,沪市主板1家;从行业分布维度,化学制剂、医药服务各1家。根据首发募资金额统计,Q3总募资金额仅11.71亿元,较2023年同期71.54亿元减少了83.63%;益诺思首发募资金额6.72亿元;小方制药首发募金额仅4.99亿元。

| 企业名称 | 行业分类 | 板块分类 | 保荐机构 | 地域 | 首发募资金额(亿元) | 首发募资净额(亿元) |

|---|---|---|---|---|---|---|

| 益诺思 | 医药服务 | 科创板 | 海通证券 | 上海 | 6.72 | 6.10 |

| 小方制药 | 化学制剂 | 沪市主板 | 国信证券 | 上海 | 4.99 | 4.48 |

3.2 首发市值及涨跌情况

益诺思(医药服务)首发市值38.05亿元;小方制药(化学制剂)首发市值53.28亿元;2家首发市值均未超过100亿。从企业首发市盈率来看,益诺思首发市盈率15.40倍;小方制药首发市盈率为10.02倍。益诺思首日涨幅38.05%,是国药集团下属控股子公司,在众多CRO企业纷纷终止注册的趋势下,益诺思可谓是2024年Q3医药服务行业一直独秀;小方制药首日涨幅167.04%,其前身为国企背景,后国企私有化,目前公司实控人均为外籍,产品主要为易于使用和储存的非处方药,均为非首仿的仿制药,产品定位是满足家庭常备药的需求,特别是需要日常护理和常见疾病治疗的家庭用户,没有涉及创新产品领域,从公司的市盈率也可窥见一二。

| 企业名称 | 行业分类 | 板块分类 | 首发市值(亿元) | 首日涨跌(%) | 首发市盈率 |

|---|---|---|---|---|---|

| 益诺思 | 医药服务 | 科创板 | 38.05 | 41.61 | 15.40 |

| 小方制药 | 化学制剂 | 沪市主板 | 53.28 | 167.04 | 10.02 |

4 总结

新“国九条”及后续N条细则的颁布与实施,进一步强化严监管态势,24年Q3在IPO注册申报动态仍延续上半年的特点反映了上述趋势,具体体现在三个方面:

IPO注册审批各环节近乎停滞,仅20家企业有注册审批动态,其中17家企业注册终止;无新申报受理企业,仅1家新进入问询,其他审批环节无动态。

终止注册案例仍保持高位,且均为主动撤回。从板块分布看,科创板与创业板成为“重灾区”,两板块占终止企业近90%。从行业视角分析,医疗器械与医疗服务行业合计占比超70%,高估值泡沫、融资趋紧、审核严苛等仍是影响企业决策的主要因素。

新股上市数量与募资规模仍持续缩水,Q3医药企业新股上市仅2家,总募资金额骤降至仅为11.71亿元,与去年同期减幅达83.63%,市场融资仍不活跃。

科创板8条和并购6条推出,与新国九条相映成彰,资本市场一改9月之前低迷的状态,市场有了正向反馈,不少企业从申报IPO赛道转向积极筹划和运作并购事宜,并购重组无疑可以实现更为有效的资源整合,从而实现产业升级,促进创新药推陈出新。美国资本市场的发展很大程度也得益于并购重组,而不完全是IPO,IPO的数量赶不上被并购的数量,从而进一步优化产业配置。在持续严监管和融资环境持续收紧的大背景下,预计近期依旧会有不少申报IPO的企业继续撤单,这些企业不能如期上市,继续发展受限,被上市公司并购也不失为另一个不错的选择;可以使其技术得到充分利用,让股权投资机构有退出渠道,也可提升上市公司价值,可谓一举三得。IPO发行节奏继续放缓,更为强调上市公司质量问题,完善信息披露的准确性和真实性有助于提升上市公司质量,使得资本市场不仅是一个融资场所,更要服务于实体经济。展望2024年第4季度,预计IPO申请数量仍会维持低位,低技术含量、低盈利能力的企业会逐步退出IPO舞台,近期依旧会有不少申报IPO的企业继续撤单,而并购重组可能成为企业资源整合和产业升级的新途径。