作者:长玄

审校:紫参

编辑:荧惑

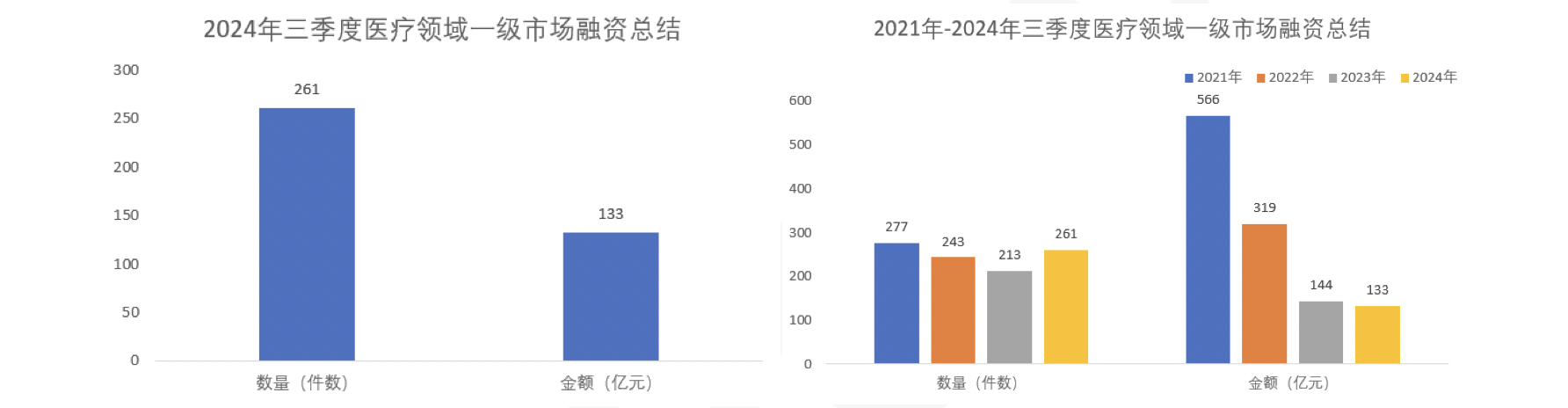

导言:据不完全统计,2024年三季度国内医疗一级市场融资数量261件,融资额约133亿元。融资数量有一定的上升,但融资金额呈现下降的趋势,平均单笔融资额下降,约0.5亿元。从细分领域观察,生物制药类融资数量和金额都略微上升,但单笔融资仍然呈现下降趋势。医疗器械类和医疗服务类的融资数量上升,但融资金额下降明显。从区域看,各地的融资数量都有一定程度的上升,但是北京的融资呈现下降趋势。北京的融资主要集中在大兴、海淀。

1 总体融资分析

备注:为保持与往年数据一致本文所有金额计算如示:除去具体金额,数亿一致计算为1.5亿,近亿元一致计算为1亿,数千万一致计算为0.15亿,未透露一致计算为0.3亿元。(下文各图数据,与此备注一样)

2024年第三季度医疗一级市场投资数量为261件(去除Pre-IPO,IPO轮),融资额约133亿元。与2023年第三季度相比,2024年融资数量有所上升,融资金额却呈现下降的趋势。单笔平均融资额也有所下降,从2023年的0.7亿元下降为0.5亿元。

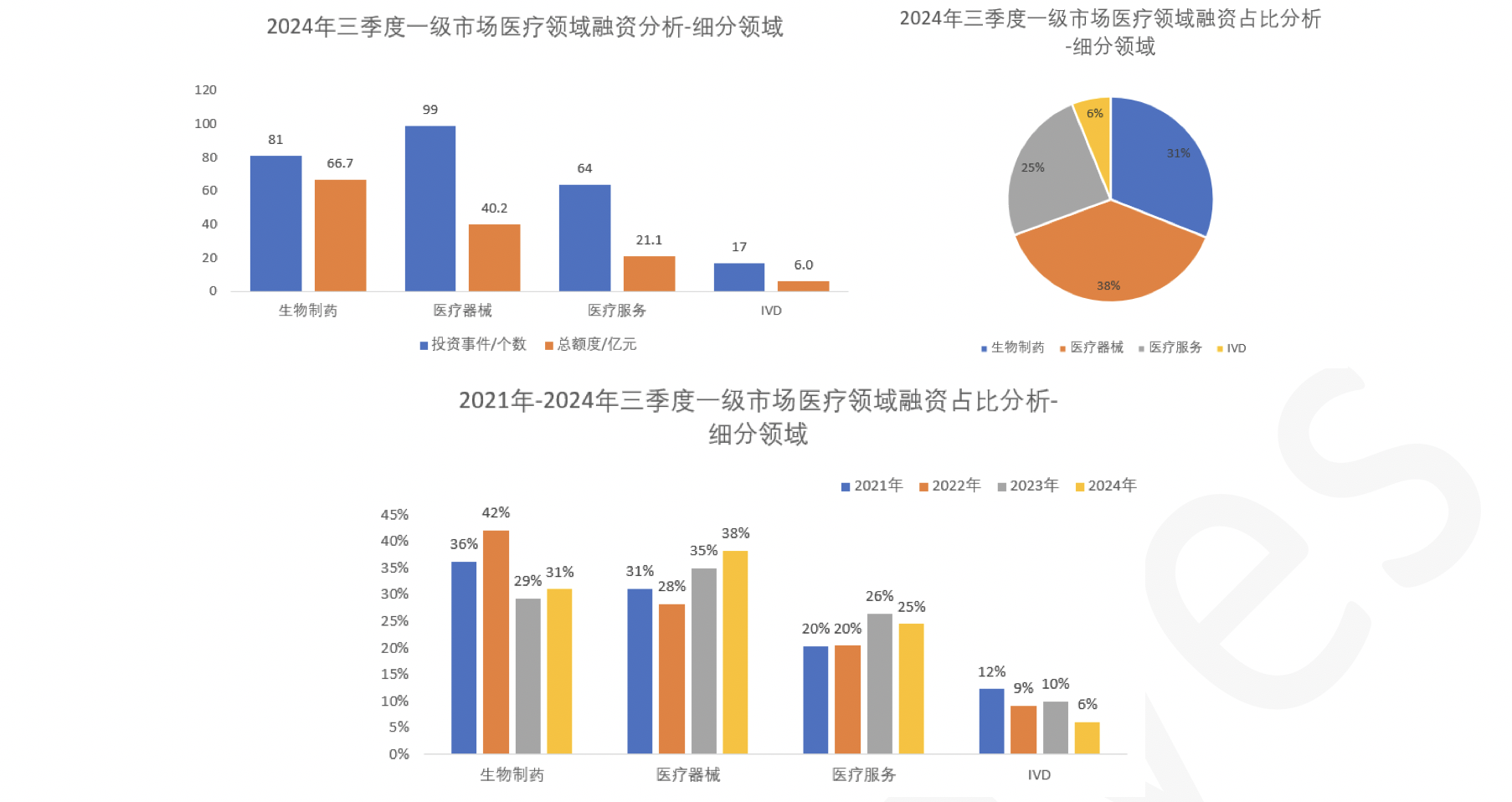

2 细分领域融资分析

总体看,与2023年一致,医疗器械为三季度融资数量最多的领域,99件,占比为38%;其次是生物制药类和医疗服务类,依次是81和64件,占比为31%和25%,最后是IVD领域,17件,占6%,相比2023年有所下降。与往年三季度相比,2024年三季度生物制药领域和医疗器械领域的融资占比都有略微增长,相反医疗服务领域和IVD领域的融资占比相对有所下降。

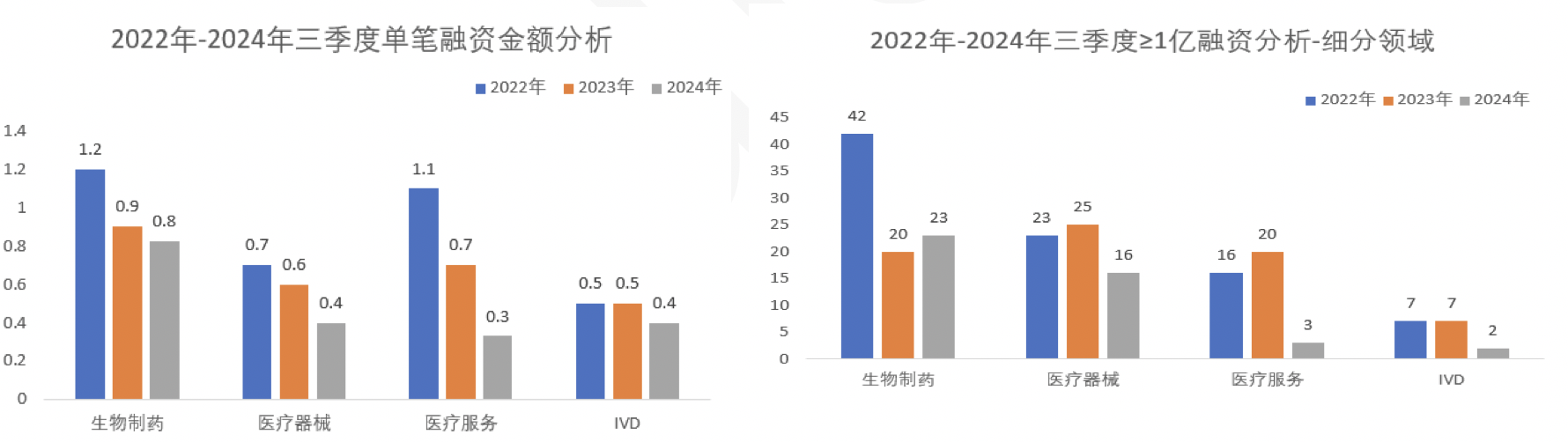

从融资金额上看,与融资数量和占比不同,生物制药类融资额仍然是最高的,单笔融资金额也是最高的,达到0.8亿元,但是相比2023年,仍然呈下降趋势。医疗器械领域虽然是融资数量和占比最高的领域,但是单笔融资金额不高,相比2023年有所下降。医疗服务类的单笔融资金额下降最为明显。IVD领域的单笔融资金额为0.4亿元,基本与往年持平。

近两年不再出现大笔的融资金额,从大于1亿元的融资数量分析看出,大额的融资数量仍然呈现下降的趋势,尤为明显的是医疗服务领域,从2022年的16起下降到2024年的5起,生物医药领域有略微提升。

2.1 生物制药类

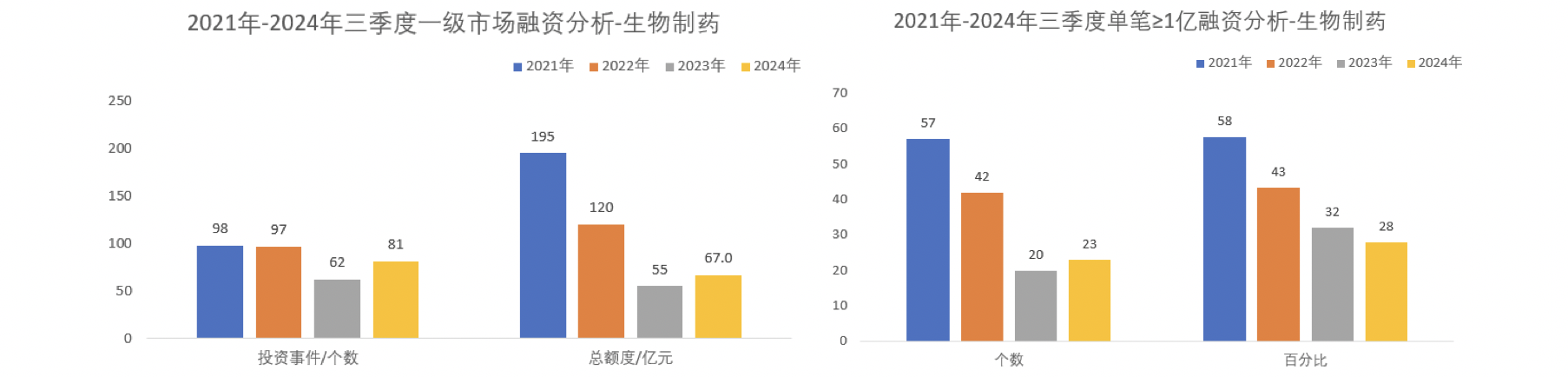

细看生物制药类,相比2023年,2024年三季度的融资数量和金额有所上升,分别82起融资事件和67亿元的融资金额。从单笔大额融资事件分析,2021到2024年大于等于1亿元的融资数量呈现下降的趋势,2024年大于1亿元的融资数量为23起,占比为28%,大额融资事件在不断减少。融资金额较大的为专注于新型疫苗的迈科康等,2024年第三季度的融资额为3亿元。

从生物制药类融资分布来看,2024年化药融资数量和占比都有所下降。其中融资金额较大的为专注于靶向RNA的小分子药物的溪砾科技,A轮融资为3000万美元。细胞药物,包含干细胞定向分化(iPSC),CAR-NK细胞,CAR-T,TILs等,与化药相反,融资数量和占比都明显高于2023年。融资较高的为专注于免疫细胞治疗的拜西欧斯,融资为3000万元。抗体类包含抗体偶联药物,单抗和双抗等,2024年的融资数量与占比基本与2023年持平。融资最高的为专注于纳米抗体的洛启生物,融资额为2亿元。基因类药物在2024年的融资数量和占比都下降明显。相反核酸类类药物的融资占比和数量上升明显。

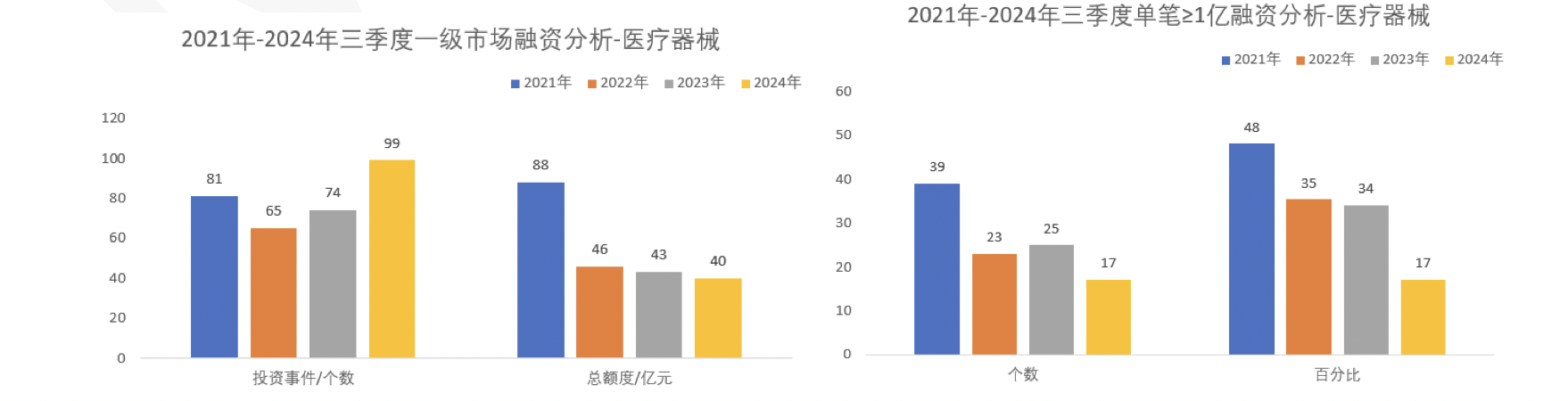

2.2 医疗器械类

细看医疗器械领域,2024年融资数量虽然略高于2023年,但融资金额略微下降。从单笔大额融资事件分析,医疗器械类大于1亿元及以上的融资事件数量和占比都有所下降。其中融资金额最大为专注于人工晶体的麦得科科技,获得了2亿元的融资。

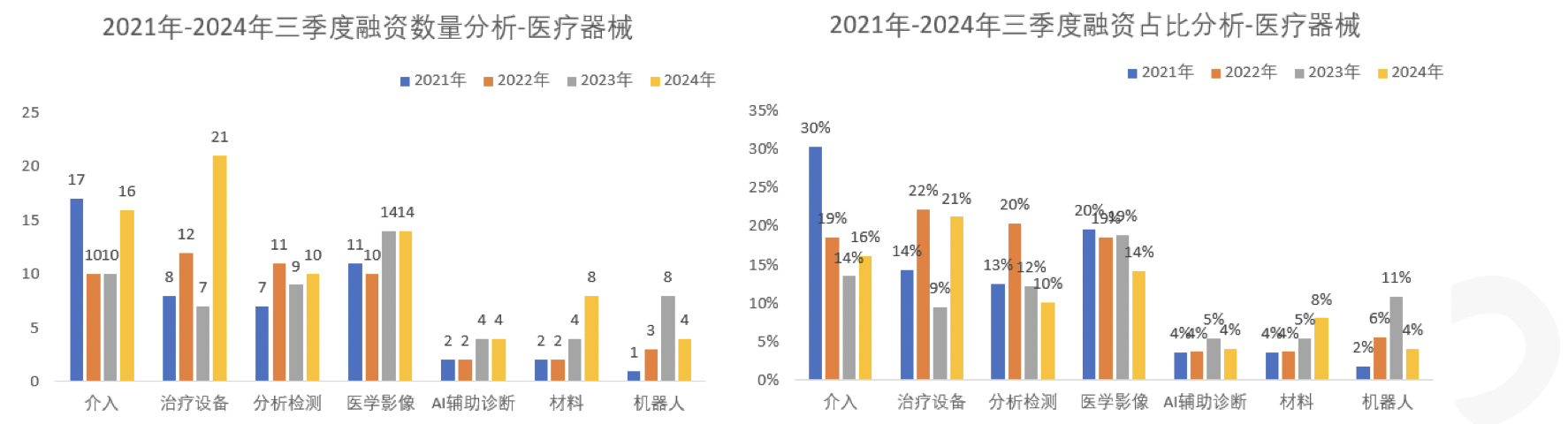

从医疗器械类融资分布来看,2024年介入类(主要为心血管植入介入和神经介入等,心血管植入介入包括:心脏起搏器、心脏支架、人工心脏瓣膜、左心耳封堵系统等)的融资数量和占比都有所上升。医学影像类(CT、X射线、内窥镜等)的融资数量与2023年持平,但融资占比有所下降。治疗设备(激光手术系统、微波手术系统、手术导航定位系统、冷冻消融手术系统和肿瘤放射治疗等)融资数量和占比均上升明显。分析检测类(主要为电生理检测、分析仪、PCR、流式细胞仪、呼吸监测和心电图等)融资数量与2023年基本持平,但占比略微下降。材料类在2024年的融资数量和占比都有所上升,大部分为再生修复材料和齿科材料等。机器人的融资数量和占比下降明显。

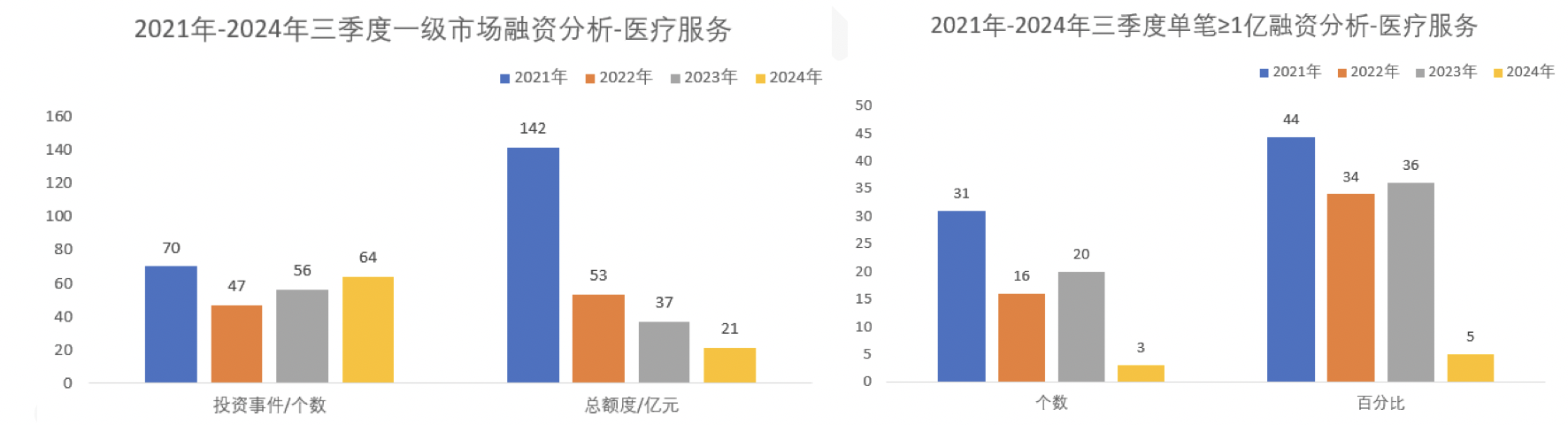

2.3 医疗服务类

2024年三季度医疗服务类总体融资数量达到64件,略微高于2023年,但融资金额下降明显,约21亿元。从大于等于1亿元以上的融资事件分析,2024年大于1亿元的融资数量和占比下降尤为明显。

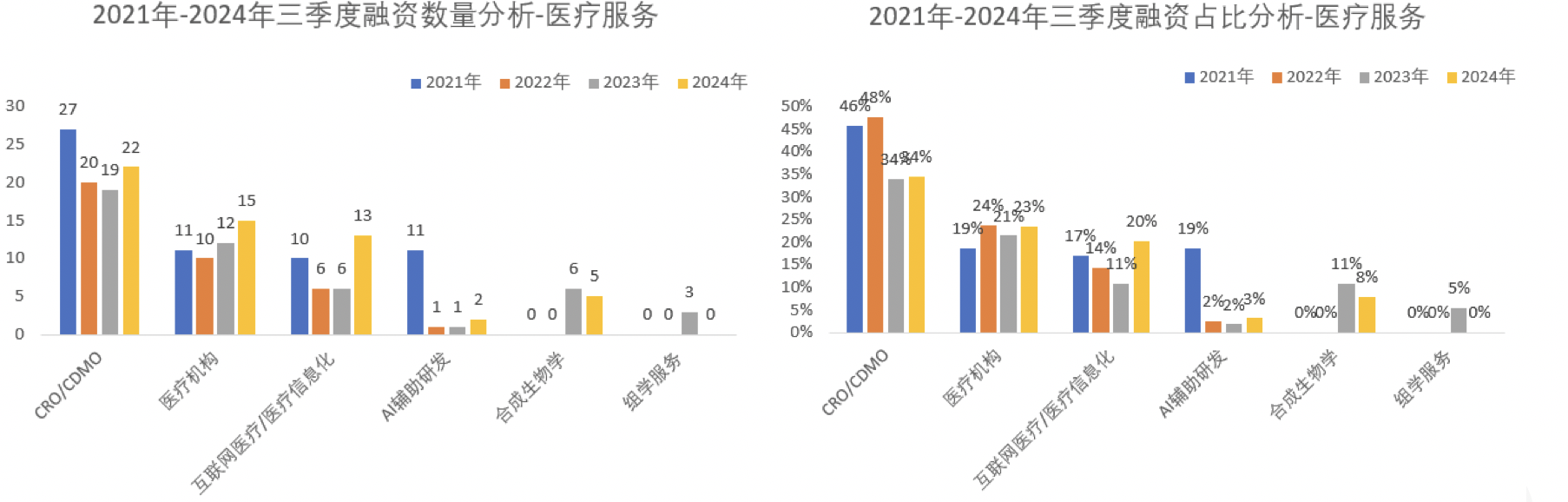

2023年三季度医疗服务类仍然以CRO/CDMO为主,融资事件达到22件,融资占比与2023年持平。其中融资额最高的为专注于生物制品CDMO的领康时代,获得了1.9亿元的融资。医疗机构的融资数量和占比略微上涨,多为康复医疗等医疗机构。互联网医疗和医疗信息化融资数量也保持着一定的融资额,相比2023年有所上升。

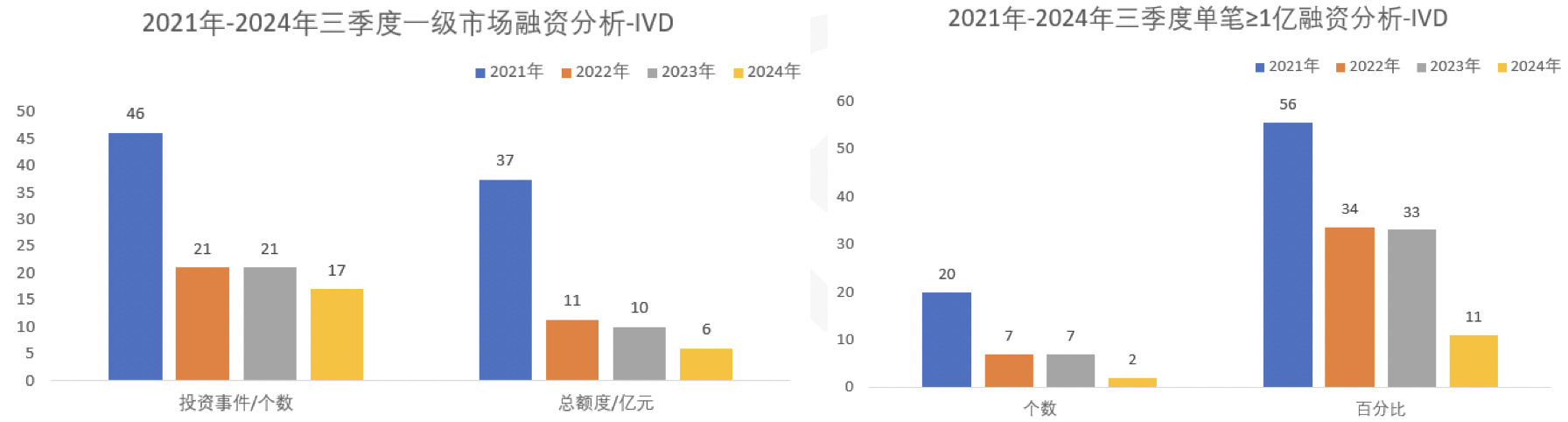

2.4 IVD类

2024年三季度IVD类融资事件数量为17起,融资金额为6亿元,与2023年保持着相当的水平。大于等于1亿元以上的融资事件数量与占比下降明显。

3 不同地域融资分析

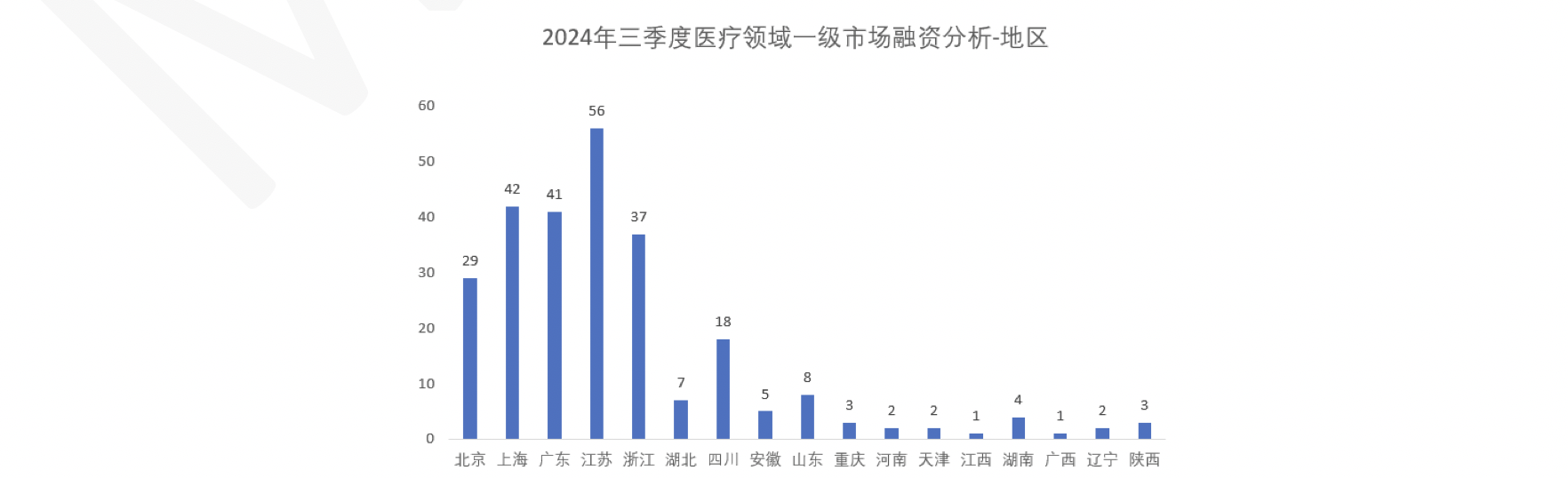

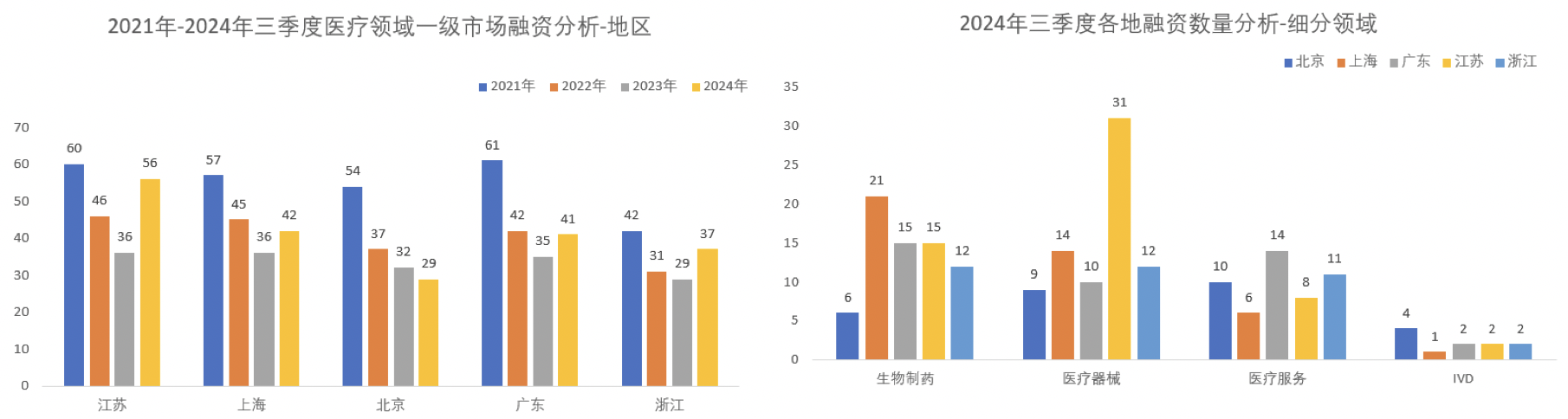

从地域上分析,2024年三季度融资数量最多的是江苏和上海,依次是56和42起融资事件。其次是广东,达到41起融资事件。北京在2023年三季度的融资数量为29件,低于上海,江苏,广东和浙江。

从各个领域上分析,只有北京的融资数量呈现下降的趋势。生物制药在三季度主要集中在上海。医疗器械类的融资都集中在江苏。医疗服务类主要集中于广东。

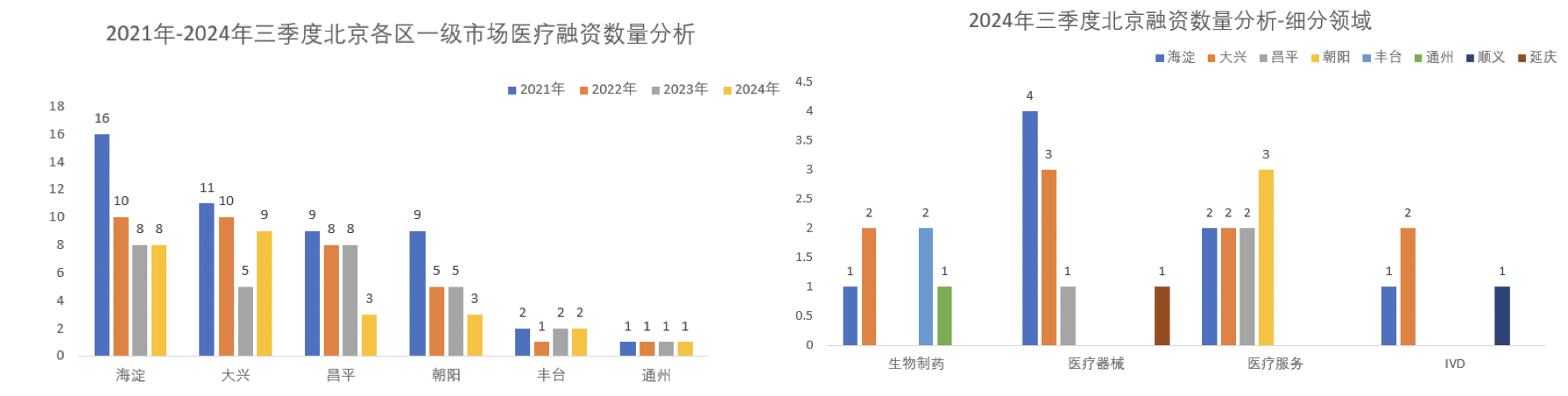

细看北京上半年的融资事件分布,昌平、朝阳的融资事件下降明显,海淀的融资事件与2023年持平,大兴的融资上升明显。生物制药领域的融资事件主要集中于大兴、丰台,医疗器械主要集中在海淀。医疗服务类融资事件主要集中在朝阳。

4 总结

2024年三季度整体的融资数量有一定程度的上升,但融资金额呈现下降趋势。生物制药领域仍保持着一定的融资数量和金额,但医疗器械和医疗服务相对融资金额下降尤为明显,尤其是大额的融资数量。细看生物制药领域,基因类药物的融资下降明显,细胞类药物和核酸类药物明显上升。医疗器械类的融资主要集中在介入类,治疗设备,影像和分析检测,大于1亿元的融资数量下降明显。医疗服务领域的融资主要集中在CRO/CDMO,医疗机构和医疗信息换等。2024年三季度江苏和上海融资事件最多,其次是广东和浙江,北京是唯一一个融资数量下降的地域。