作者:姜槿

审校:紫参

编辑:荧惑

【导言】2024年上半年美股市场表现强劲,标普500指数与纳斯达克指数分别上涨了14.5%和18.1%。然而,生物医药二级市场的六个细分领域中,尽管第一季度整体呈现上升趋势,但第二季度普遍遭遇轻微回调。

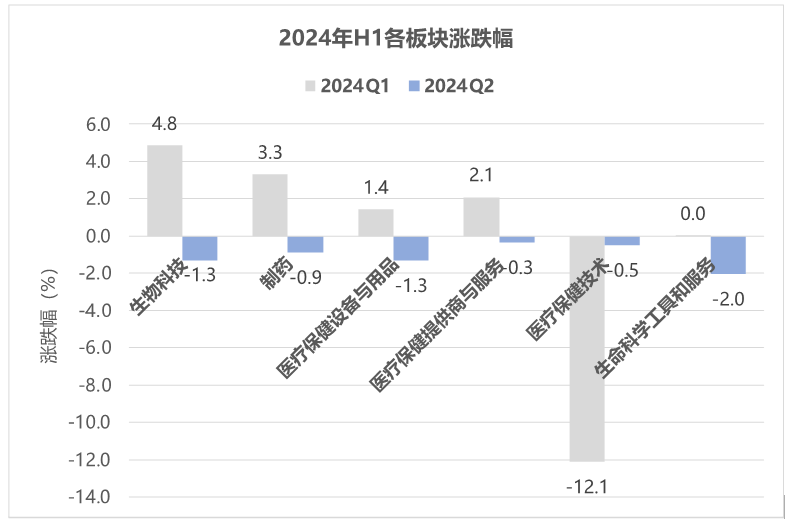

具体而言,生物科技板块在Q1以4.8%的涨幅领跑,但Q2略有回落,下跌1.3%;制药板块同样在Q1取得3.3%的增长,随后在Q2小幅下滑0.9%。医疗保健设备与用品板块及生命科学工具与服务板块则在Q1分别增长1.4%和持平后,Q2均遭到约1.3%和2.0%的跌幅。医疗保健提供商与服务板块在Q1实现2.1%的上涨,Q2则小幅下降0.3%。值得注意的是,医疗保健技术板块表现较为疲弱,Q1即下跌12.1%,Q2再降0.5%,成为该周期内跌幅最大的细分领域。

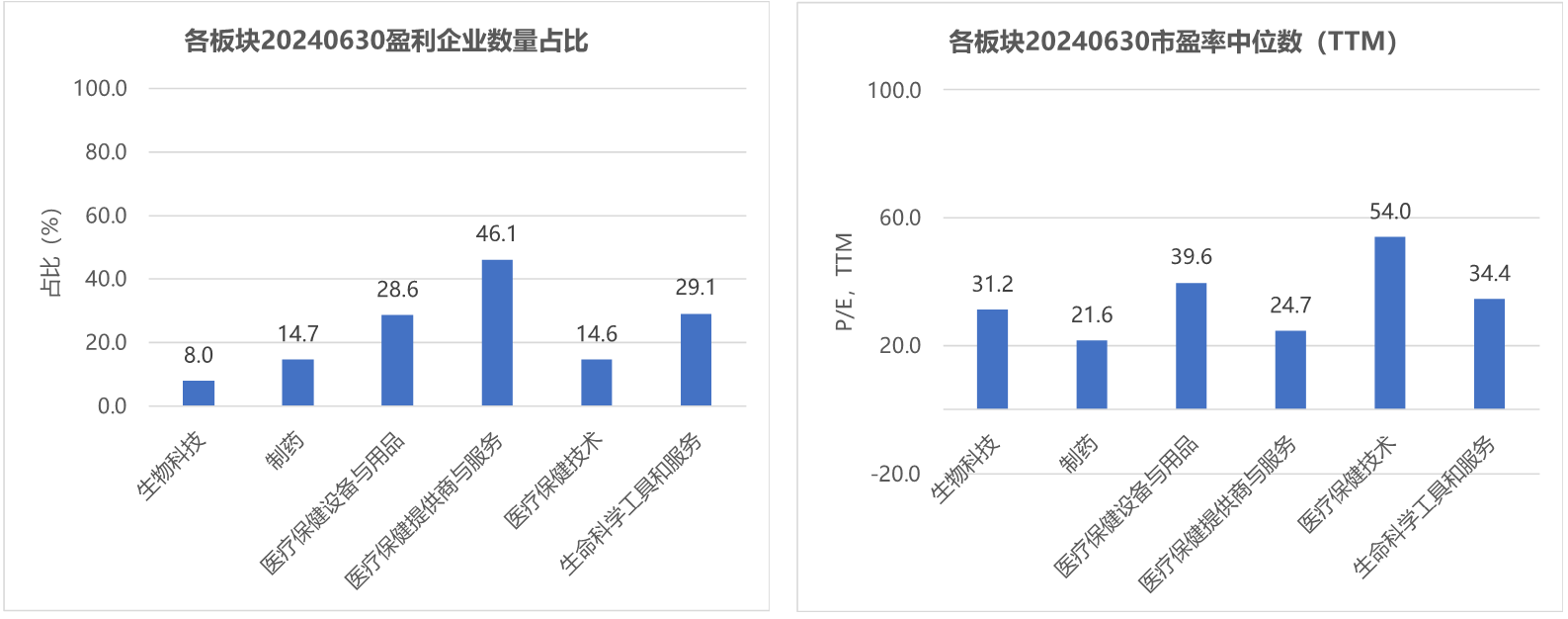

从估值角度看,医疗保健技术板块以高达54.0倍的中位数市盈率位居榜首,紧随其后的是医疗保健设备与用品板块,市盈率为39.6倍。制药板块则展现出相对较低的估值水平,市盈率中位数仅为21.6倍。

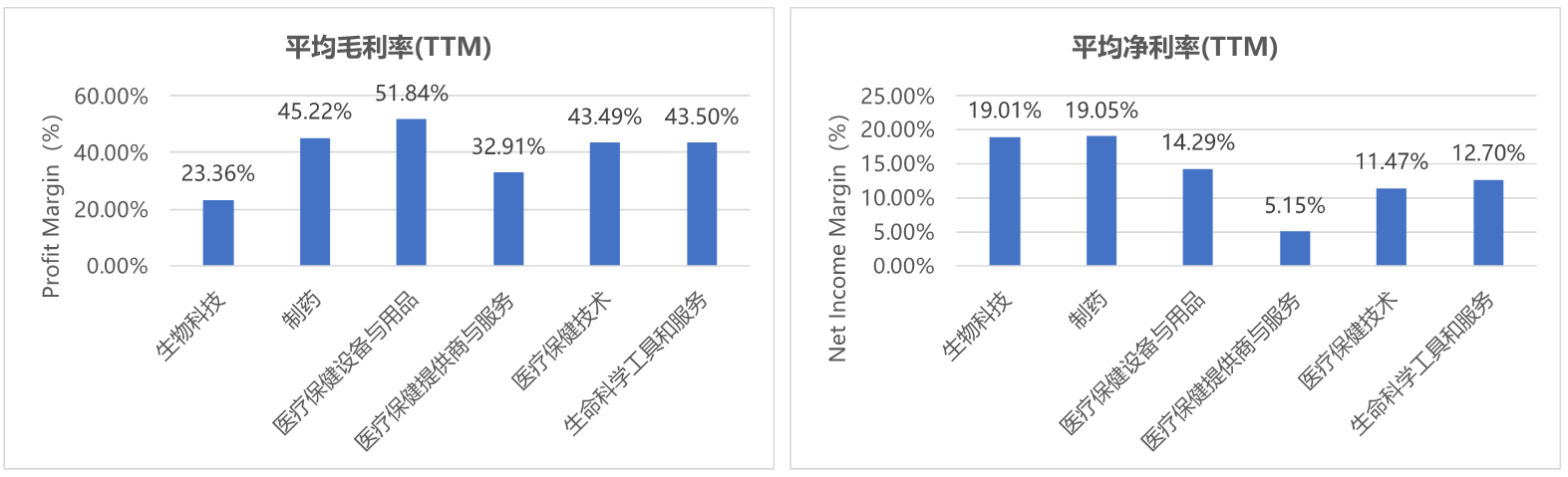

就盈利能力而言,生物科技与制药板块并驾齐驱,平均净利率均达到19.0%,显示出强劲的盈利能力。医疗保健设备与用品板块紧随其后,平均净利率为14.3%。医疗保健技术和生命科学工具与服务企业的平均净利率保持在12%左右,而医疗保健提供商与服务板块则以5.2%的平均净利率位列最后,反映了其相对较低的盈利空间。

1 美国生物医药整体走势

1.1板块分布

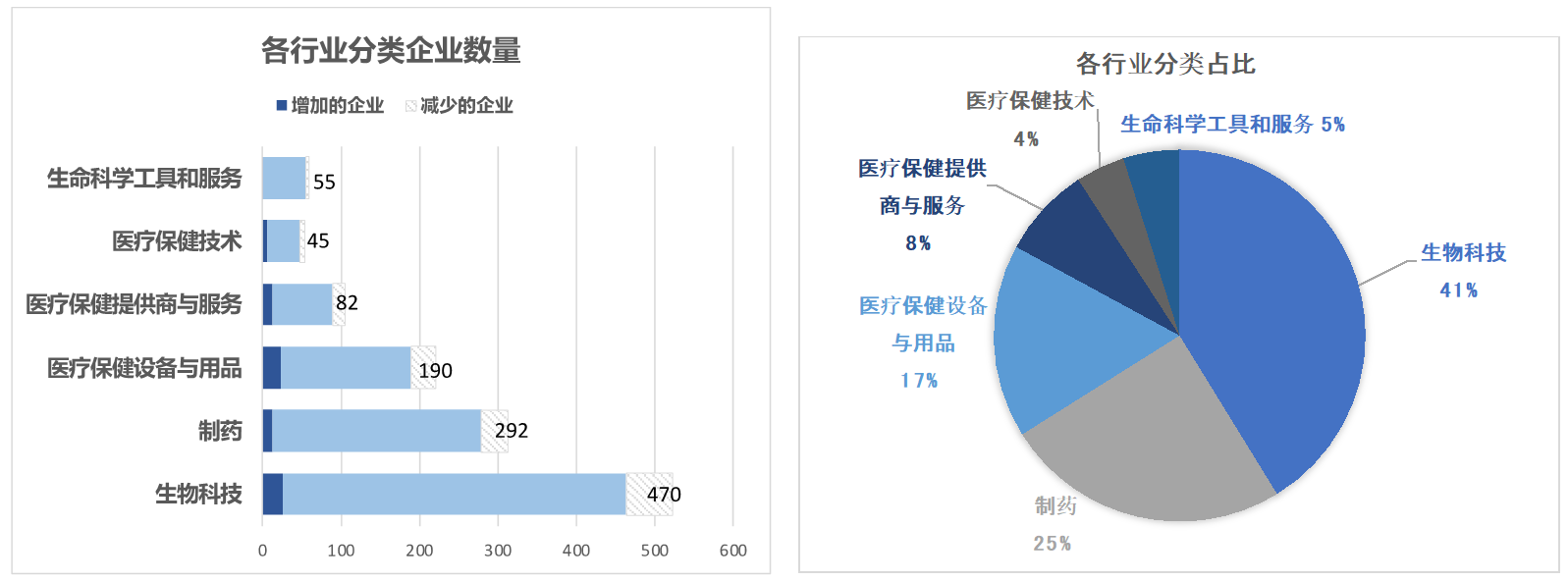

截至2024年6月30日,美股生物医药企业共有1123家,上半年共减少了71家(和截至2023年12月15日相比)。生物医药企业分6个细分板块:1)生物科技(BK34042);2)制药(BK34043);3)医疗保健设备与用品(BK34043); 4)医疗保健提供商与服务(BK34040);5)医疗保健技术(BK34041);6)生命科学工具与服务(BK34044)。其中,生物科技和制药板块企业数目最多,分别为463家和279家,分别占生物医药企业的41%和25%。其次为医疗保健设备与用品板块,占比约为17%,其余板块,医疗保健技术、医疗保健提供商与服务和生命科学工具与服务占比均低于10%。

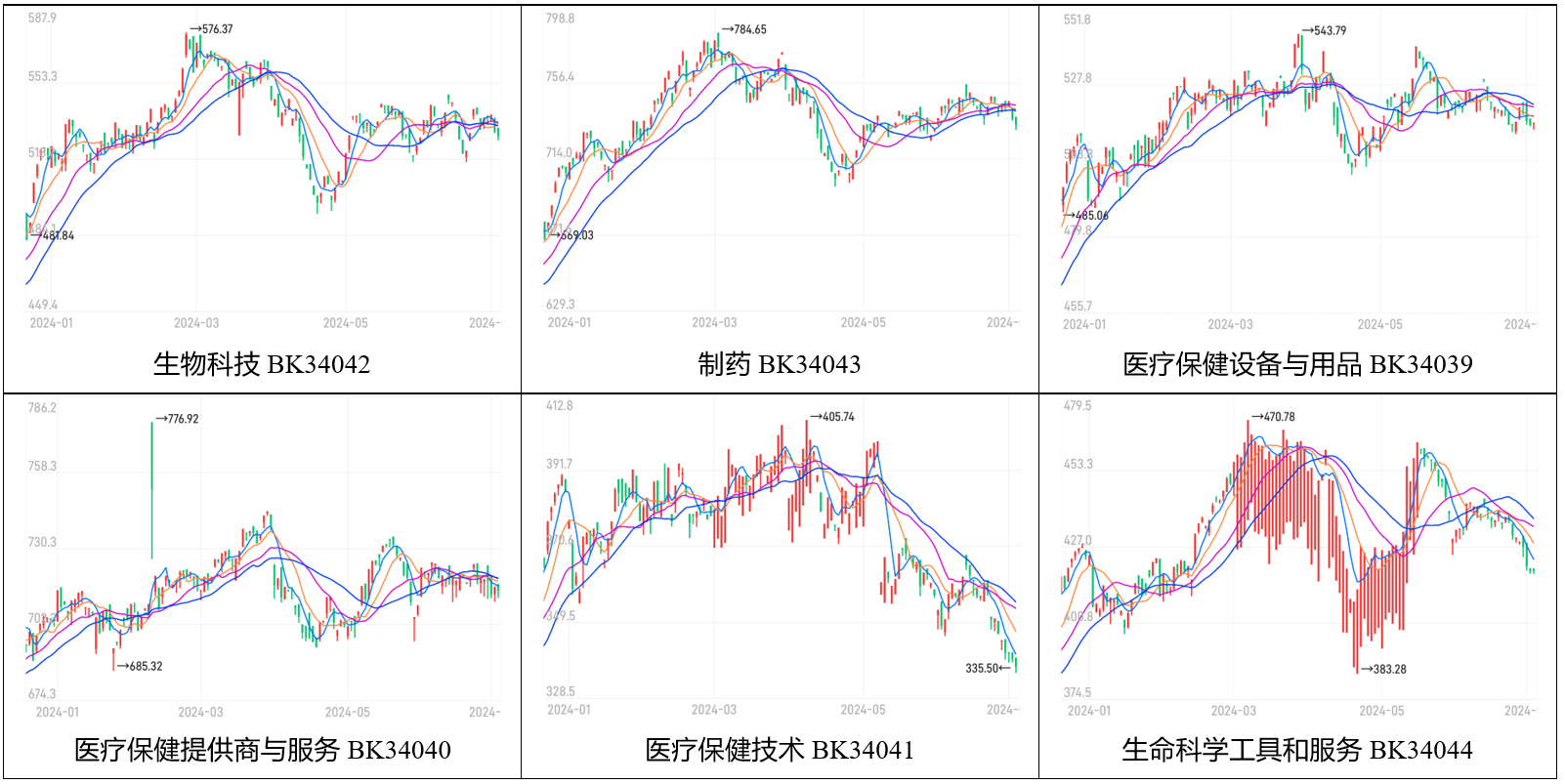

1.2各板块整体走势

医疗领域六个细分板块在经过去年下半年整体下行后,在今年Q1有所回升,Q2稍有下跌:1)生物科技板块Q1上涨4.8%,Q2下跌-1.3%;2)制药板块Q1上涨3.3%,Q2下跌-0.9%;3)医疗保健设备与用品板块Q1上涨1.4%,Q2下跌-1.3%;4)医疗保健提供商与服务板块Q1上涨2.1%,Q2下跌-0.3%;5)医疗保健技术板块持续下跌,Q1下跌-12.1%,Q2下跌-0.5%;6)生命科学工具与服务Q1持平,Q2下跌-2.0%。

2 市值与市盈率分析

2.1 各板块市值与市盈率变化

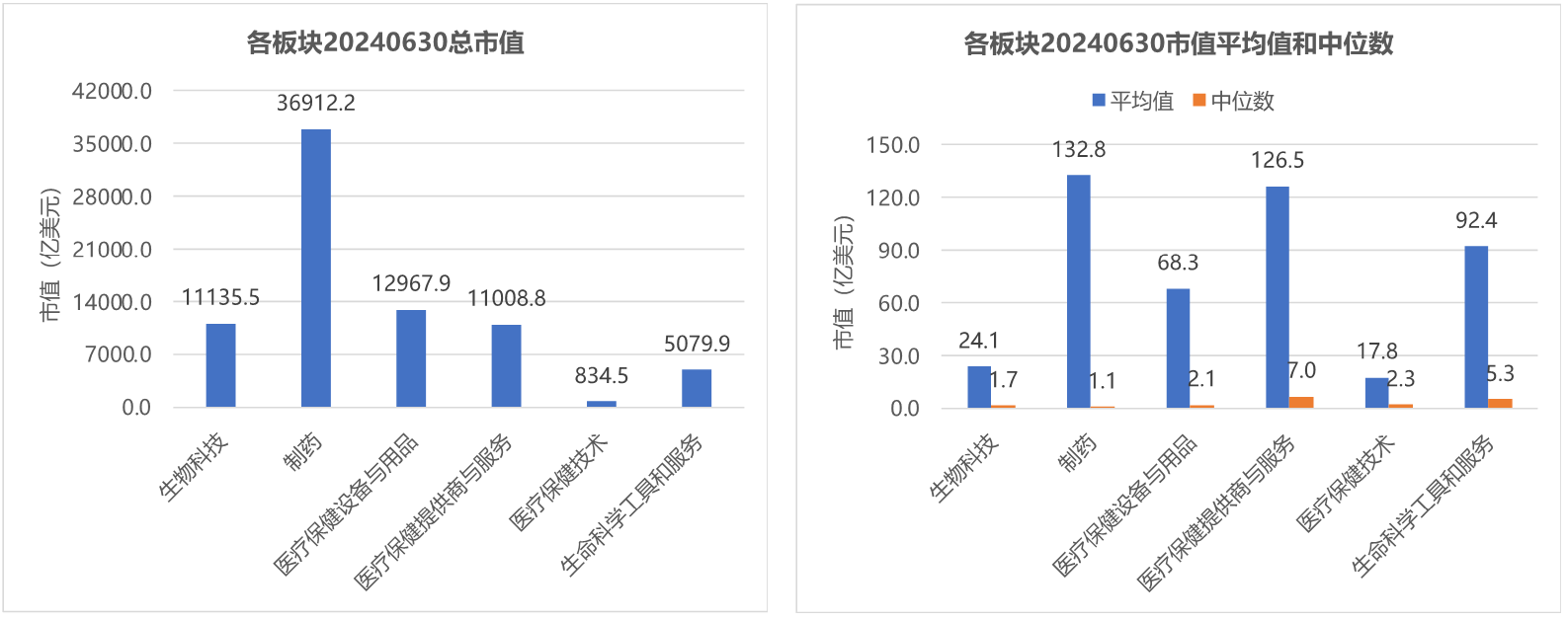

美股生物医药行业总市值为7.79万亿美元,其中制药板块总市值最高,为3.69万亿美元,其次是生物科技、医疗保健提供商与服务、医疗保健提供商与服务板块,总市值均超过1.1万亿美元,而生物科学工具和服务板块总市值为5080亿美元,医疗保健技术板块总市值为835亿美元。

从平均市值来看,制药企业最高,为132.8亿美元,而市值中位数仅为1.1亿美元;其次是医疗保健提供商与服务企业,平均市值为126.5亿美元,市值中位数最高,为7.0亿美元;生命科学工具和服务企业平均市值有有近100亿美元,为92.4亿美元,市值中位数为5.3亿美元;医疗保健设备与用品企业平均市值为68.3亿美元,生物科技和医疗保健技术企业平均市值仅为24.1亿和17.8亿美元,而这三个板块的市值中位数均在2亿美元左右。

截至2024年6月30日,美股生物医药企业中实现盈利的企业共有196家,仅占17.5%,其中医疗保健提供商与服务板块盈利企业占比最多,将近一半企业盈利,而生物科技板块仅有8%的企业实现盈利。从市盈率来看,医疗保健技术板块市盈率最高,中位市盈率为54倍,其次为医疗保健设备与用品板块,为39.6倍。市盈率最低的板块为制药板块,为21.6倍。

2.2 各板块市值与市盈率分布

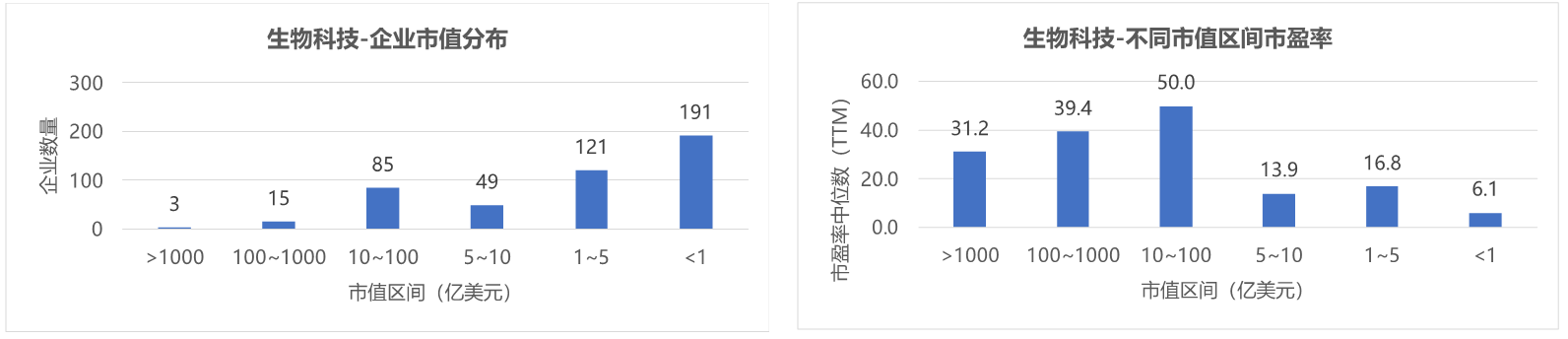

1)生物科技:从市值分布来看,市值超过1000亿美元的有3家,为安进(AMGN)、福泰制药(VRTX)和再生元(REGN)。市值低于1亿美元的公司数量为191家,占比高达41%。从市盈率来看,市值在10~100亿区间企业的市盈率中位数在50倍左右,市值在100~1000亿区间和超过1000亿美元的企业市盈率中位数分别为39.4和31.2倍,市值在1~10亿区间企业的市盈率中位数不到20倍,市值小于1亿的企业市盈率中位数仅为6.1倍。

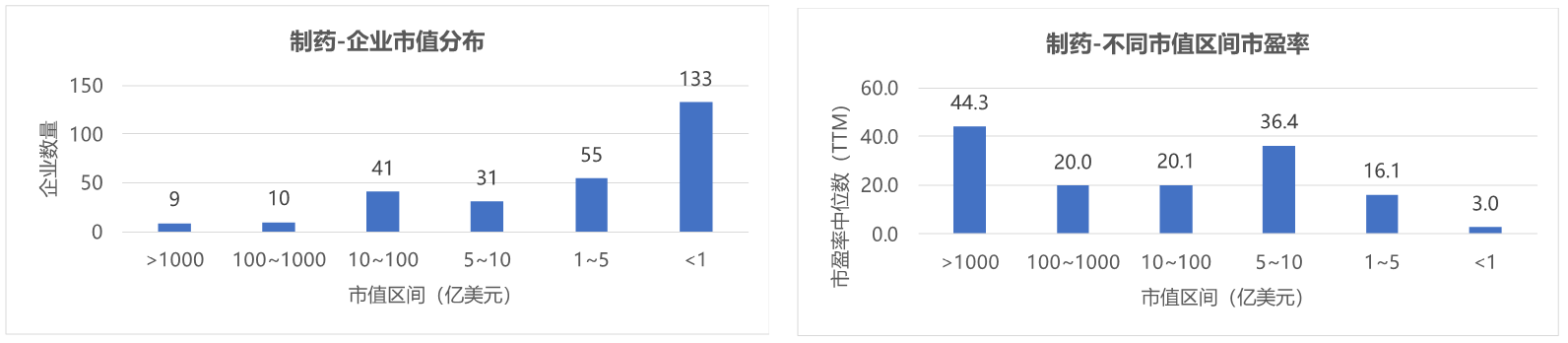

2)制药:从市值分布来看,市值超过1000亿美元的有9家,为礼来(LLY)、诺和诺德(NVO)、强生(JNJ)、默沙东(MRK)、艾伯维(ABBV)、阿斯利康(AZN)、诺华(NVS)、辉瑞(PFE)和赛诺菲(SNY)。市值低于1亿美元的公司数量为133家,占比高达47.7%。从市盈率来看,市值超过1000亿美元的企业市盈率中位数最高,为44.3倍,市值在5~10亿美元区间的企业的市盈率中位数也超过30倍,市值在10~1000亿美元企业市盈率中位数为20倍,市值在1~5亿的企业的市盈率中位数为16.1倍,市值小于1亿元的企业市盈率中位数仅为3倍。

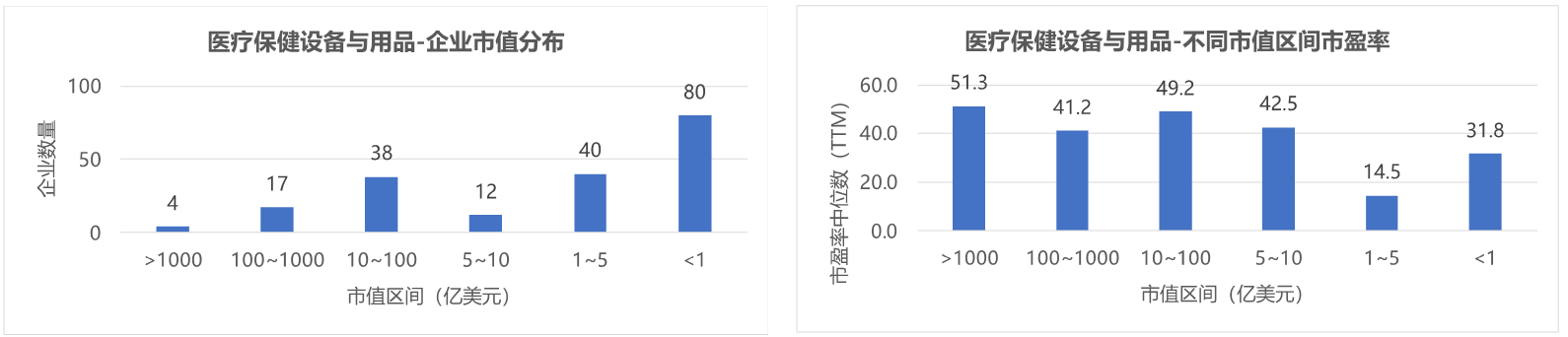

3)医疗保健设备与用品:从市值分布来看,市值超过1000亿美元的有4家,为雅培(ABT)、直觉外科(ISGR)、史赛克(SYK)和波士顿科学(BSX),而美敦力(MDT)于Q2跌破1000亿美元。市值低于1亿美元的公司数量为80家,占比高达41.9%。从市盈率来看,市值超过1000亿美和市值在10~100亿美元区间的企业,市盈率中位数最高,在50倍左右,100~1000亿和5~10亿区间的企业市盈率中位数也超过40倍,市值小于1亿美元的企业市盈率中位数为31.8倍,而市值在1~5亿美元区间的企业仅为14.5倍。

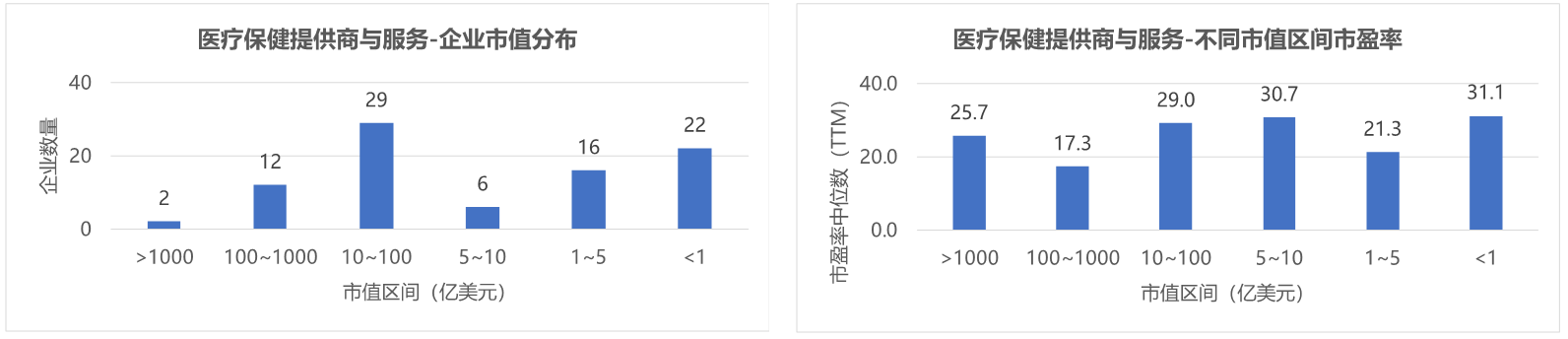

4)医疗保健提供商与服务:从市值分布来看,市值超过1000亿美元的有2家,为联合健康(UNH)和Elevance(ELV)。市值为10~100亿元的公司数量最多为29家,占比为33.3%,市值低于1亿美元的公司数量为22家,占比为25.3%。从市盈率来看,市值为5~100亿和市值小于1亿的企业市盈率中位数均在30倍左右,其次是市值超过1000亿美元的企业,市盈率中位数为25.7倍,市值在1~5亿美元区间的企业市盈率中位数为21.3倍,而市值在100~1000亿美元区间的企业市盈率中位数仅为17.3倍。

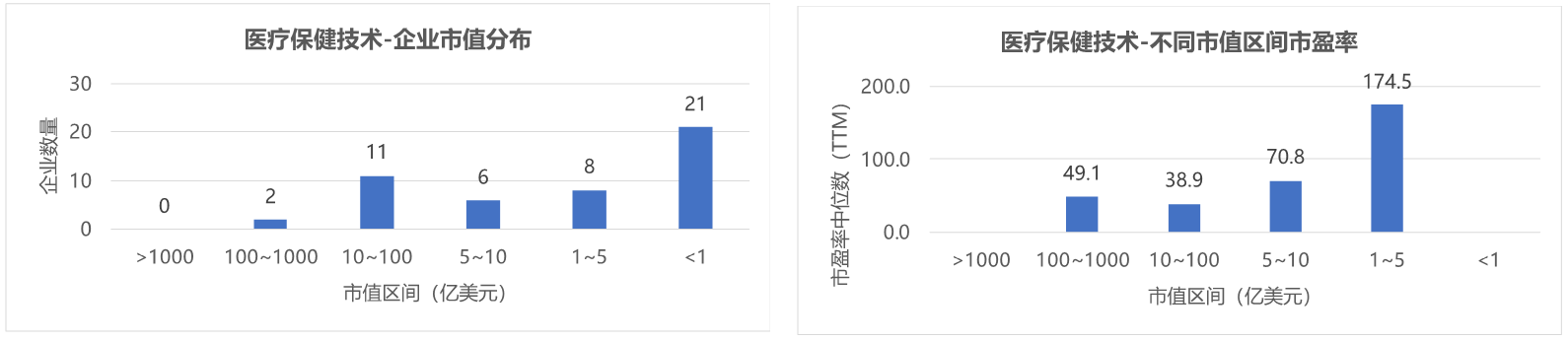

5)医疗保健技术:从市值分布来看,无市值超过1000亿美元得企业,市值超过100亿美元的企业仅2家,为Veeva System(VEEV)和莱博科(LH)。市值低于1亿美元的公司数量为21家,占比高达43.8%。从市盈率来看,市值在1~5亿美元区间的企业的市盈率中位数最高,为174.5倍,其次是市值在5~10亿美元区间的企业,市盈率中位数为70.8倍,市值在10~1000亿区间的企业的市盈率中位数均在40倍左右,而市值小于1亿元的企业中,无盈利的企业。

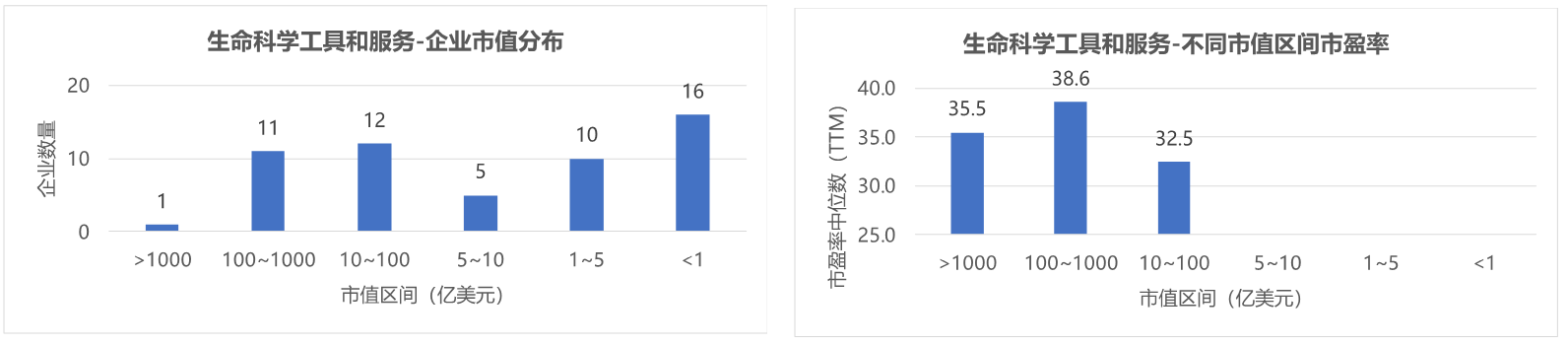

6)生命科学工具和服务:从市值分布来看,市值超过1000亿美元的企业有1家,为赛默飞世尔(TMO)。市值低于1亿美元的公司数量为16家,占比为29.1%。从市盈率来看,市值在100~1000亿区间的企业市盈率中位数最高,为38.6倍,市值大于1000亿美元和10~100亿区间的企业市盈率中位数也均超过30倍,而市值小于10亿的企业中,无盈利的企业。

2.3盈利情况

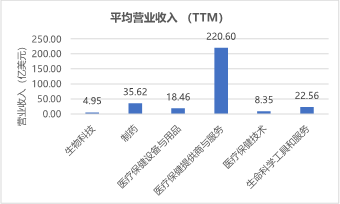

平均营业收入(TTM)最高的板块为医疗保健提供商与服务,平均营业收入为220.6亿美元,有7家企业营业收入超过1000亿美元,其中联合健康集团(UNH)的营业收入为3795亿美元。其次是制药板块,平均营业收入为35.6亿美元,医疗保健设备与用品和生命科学工具与服务板块,平均营业收入分别为18.5亿和22.6亿美元。而生物科技和医疗保健技术企业平均营业收入均低于10亿美元。

从平均毛利率(TTM)来看,最高的板块是医疗保健设备与用品,平均毛利率为51.8%,其次是制药、生命科学工具和服务和医疗保健技术板块,平均毛利率均超过40%,医疗保健提供商的平均毛利率超过30%,生物科技板块仅为23.4%。由于存在一项特殊的或一次性项目超过其扣除税金和利息费用后的收入导致毛利率超过100%的情况,部分企业没有统计在内。

从盈利企业的平均净利率(TTM)来看,最高的板块是生物科技和制药,平均净利率均为19%,其次是医疗保健设备与用品板块,平均净利率为14.3%,医疗保健技术和生命科学工具和服务板块的平均净利率均超过11%,而医疗保健提供商与服务板块平均净利率仅为5.2%。由于存在一项特殊的或一次性项目超过其扣除税金和利息费用后的收入导致净利率超过100%的情况,部分企业没有统计在内。

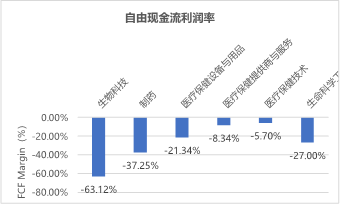

自由现金流是公司支付营运费用和资本支出后,所剩余能实际运用支配的现金,对于现阶段生物医药企业的持续经营情况和成长性具有一定反映。自由现金流利润率说明公司是否有足够的现金流来创造利润和自由现金。各板块的平均自由现金流利润率均为负值,其中生物科技板块最低,为-63.1%,其次是制药板块,自由现金流利润率为-37.3%,生命科学工具和服务和医疗保健设备与用品板块的自由现金流利润率也低于-20%,医疗保健提供商与服务板块为-8.3%,医疗保健技术板块最高,为-5.7%。

4 个股表现

4.1 市值TOP30个股分析

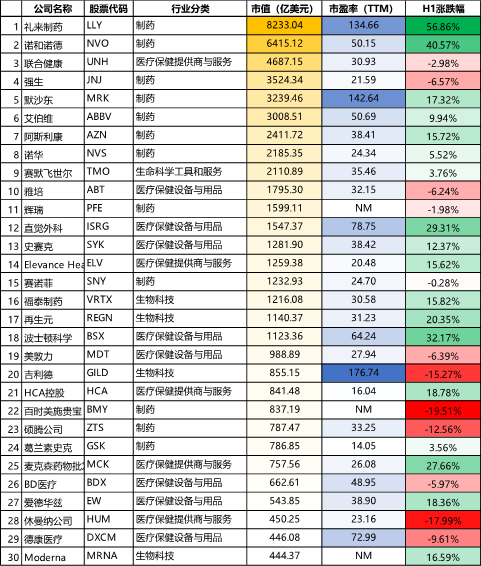

全部美股生物医药企业中,礼来(LLY)依旧保持市值最高的地位,并且市值超过8000亿美元,其次是诺和诺德(NVO)和联合健康(UNH),三家企业市值均超过4000亿美元,共有18家企业市值超过1000亿美元。同时,市值头部的30家企业中,有18家企业在2024上半年股价呈现上升趋势。其中,受到糖尿病和肥胖症药物市场影响,礼来(LLY)和诺和诺德(NVO)涨幅最高,涨幅分别为56.86%和40.57%。其中,礼来在过去的一年里,股价上涨了119%,而其重磅药物Mounjaro也将继续为礼来扩大减肥药市场规模。涨幅其次的是波士顿科学(BSX),为32.17%,直觉外科(ISRG)、麦克森药物批发(MCK)和再生元(REGN)涨幅均超过20%,HCA控股(HCA)、爱德华兹(EW)、默沙东(MRK)、Moderna(MRNA)、福泰制药(VRTX)、阿斯利康(AZN)、Elevance(ELV)和史赛克(SYK)涨幅超过10%。

在12家上半年股价下跌的企业中,百时美施贵宝(BMY)跌幅最高,为-19.51%,其次是休曼纳(HUM)、吉利德(GILD)和硕腾(ZTS)跌幅超过-10%,德康医疗(DXCM)、强生(JNJ)、美敦力(MDT)、雅培(ABT)和BD医疗(BDX)跌幅超过-5%。

市盈率最高的是吉利德(GILD)、默沙东(BSX)和礼来(LLY),市盈率均超过100倍,其次是直觉外科(ISGR)和德康医疗(DXCM),市盈率超过70倍。

【总结】

今年上半年,美股市场,特别是以科技股为主导的纳斯达克综合指数,受AI热潮的强劲推动,实现了18.1%的显著上涨。AI技术的蓬勃发展不仅直接推动了科技板块的繁荣,还间接加速了医学影像、生物科技、制药及研发等领域的创新步伐。相比之下,生物医药行业虽经历了一定波动,在近期略有回调,但整体展现出稳健的发展态势。

自2023年起,面对融资环境的持续收紧,众多小型生物技术公司遭遇了现金流紧张的挑战,而制药巨头则借此契机,通过大规模收购策略巩固市场地位。与此同时,大型生物医药行业内部也经历了深刻的变革,大规模裁员成为调整策略的一部分。然而,进入2024年,这一趋势有所放缓,企业转而采取更为精细化的管理手段,如调整产品管线优先级、推动合并重组等,以更好地适应市场变化,逐步迈向稳定发展的新阶段。

在此过程中,新技术赛道不断涌现,为生物医药行业注入了新的活力。随着2024年美国大选的日益临近,政策环境及宏观经济的不确定性增加,但医疗、制药及生物科技企业凭借其在创新性和商业化方面的双重优势,依然展现出强劲的上升潜力。这些企业正积极把握机遇,灵活应对挑战,以稳健的步伐迈向更加繁荣的未来。