作者:伊梦

审校:紫参

编辑:荧惑

【导言】 回顾2024年上半年,国内生物制药领域融资活动频繁, 206起融资事件,较2023年同期数量有所攀升,但总融资规模却缩减了30%,仅约196亿元。融资区域以沿海省市为主,特别是长三角地区。融资轮次分布上,早期阶段(A+轮及之前)占据主导地位。从细分领域看,生物制品无疑是融资市场的核心阵地,其融资事件数量占据了半壁江山(51%),同时融资规模也贡献了超过一半(53%)。在生物制品的细分领域中,抗体、基因及细胞药物赛道因其前沿性和高增长潜力而备受投资者青睐,而工程菌、蛋白、疫苗及多肽药物等细分方向也展现出较强的活跃度。尽管融资规模有所缩减,但生物制药领域的融资活动依然活跃,特别是在生物制品赛道上,展现出强劲的发展动力和巨大的市场潜力。

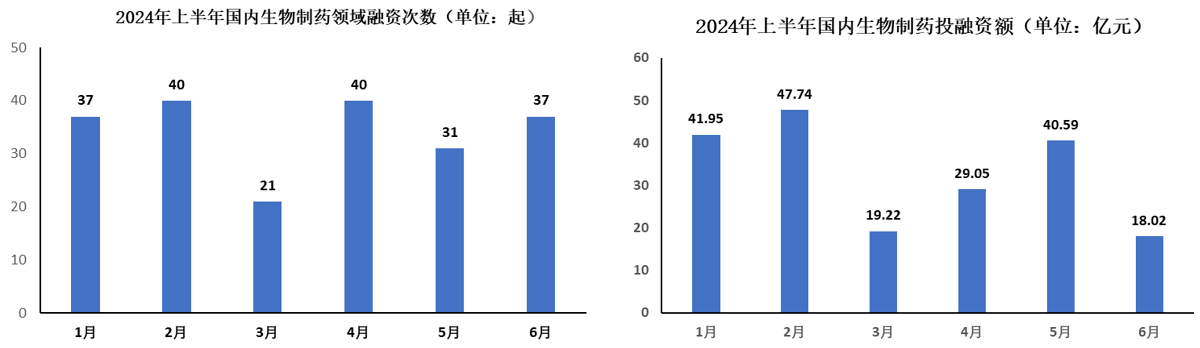

1 概况:融资206起,规模超196亿元

据不完全统计,2024年1-6月,国内生物制药行业共发生了206起融资事件,融资规模超196亿元;融资额≥1亿元的融资事件有60起,占比达29.1%,≥5亿元的融资事件有9起,占比达4.4%。与2023年同期 (融资179起,规模超273亿元**)** 相比,2024年上半年生物制药行业融资事件数量有所上涨,但融资规模下降30%,1亿元以上的大规模融资事件下降明显。从融资数量来看,上半年除3月外,各个月份融资次数基本持平。从融资规模来看,单月融资规模比较分化,2月融资规模最高,为47.74亿元,其次是1月份和5月份。整体而言,上半年第一季度生物制药一级市场融资更为活跃。

备注:投融资额指已披露金额,不含未披露金额,数百万/数千万/数亿按0.015/0.15/1.5亿计算。

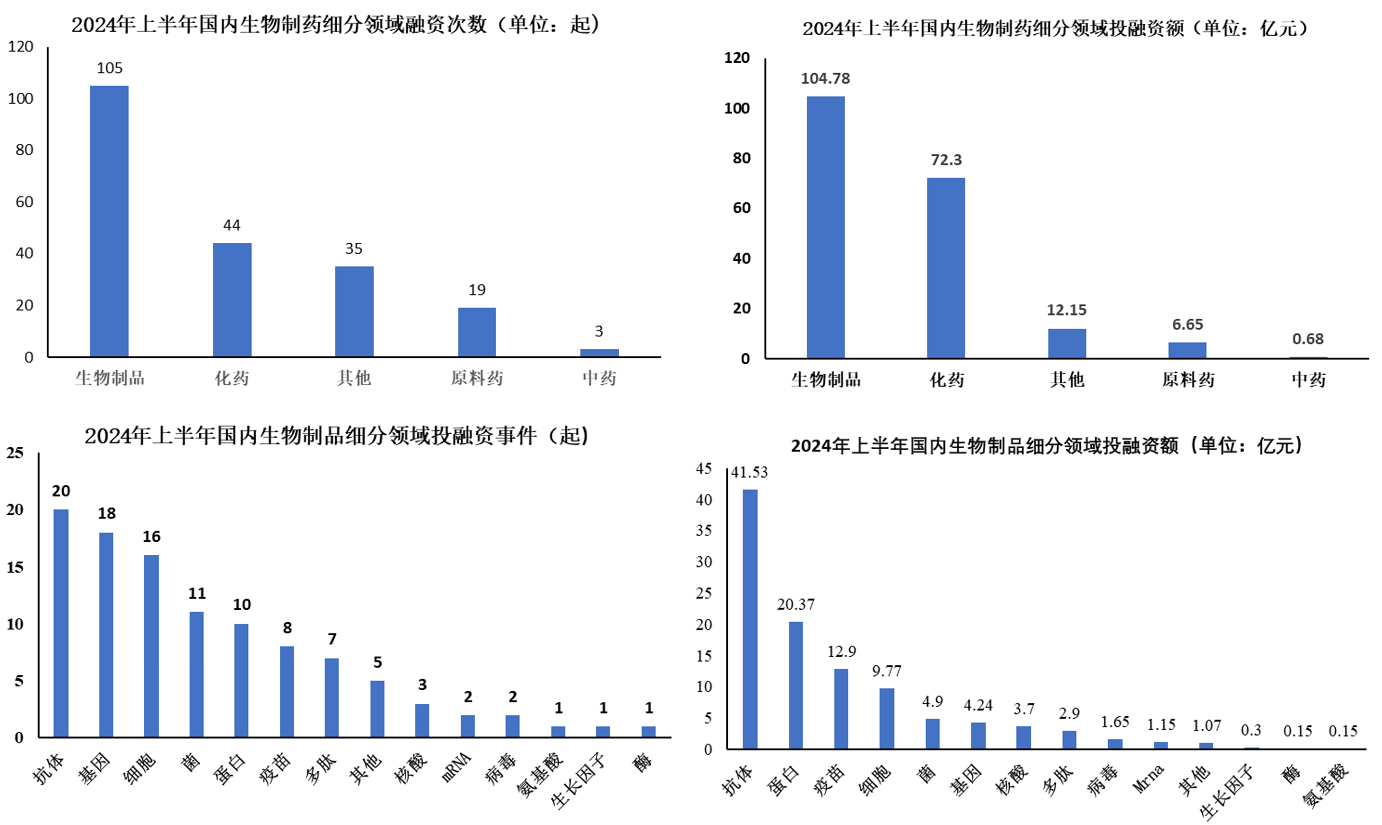

2 细分领域

从细分领域的融资事件数量看,生物制品相关融资事件105起(占比51%),化学制药相关融资事件44起(占比21%),中药和原料药相关融资事件22起(占比10.7%)。其他类型(如:保健品、特医食品、药物递送平台、AI计算、光敏剂、造影剂等)融资事件共35起(占比17.3%)。生物制品细分领域中抗体、基因、细胞药物是融资主流,此外工程菌、蛋白、疫苗、多肽药物也占据重要地位。从融资规模看,生物制品融资规模达104.78亿(占比53%),化学制药融资规模近72.3亿(占比36.9 %)。在生物制品细分赛道中,抗体赛道吸纳资金量最多为41.53亿元,其次是蛋白药物、疫苗、细胞药物等领域。

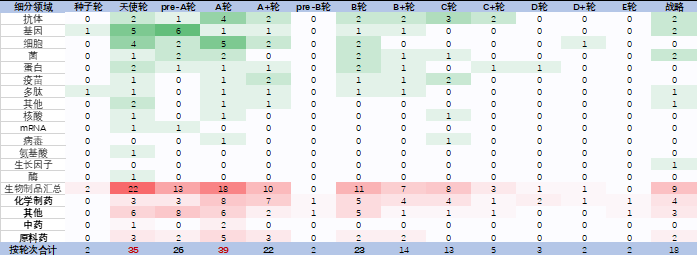

3 融资轮次

融资轮次以早期为主,主要集中在A+轮及之前,后期集中在战略投资。更早期阶段天使轮融资事件为35起,占比达到17%;pre-A轮,A轮和A+轮阶段,数量分别为26,39和22起,合计占比42%;战略投资阶段达18起,占比8.7%;生物制品中,绝大多数赛道融资集中于天使轮至A+轮,行业中也有成熟企业获得C轮和战略融资。

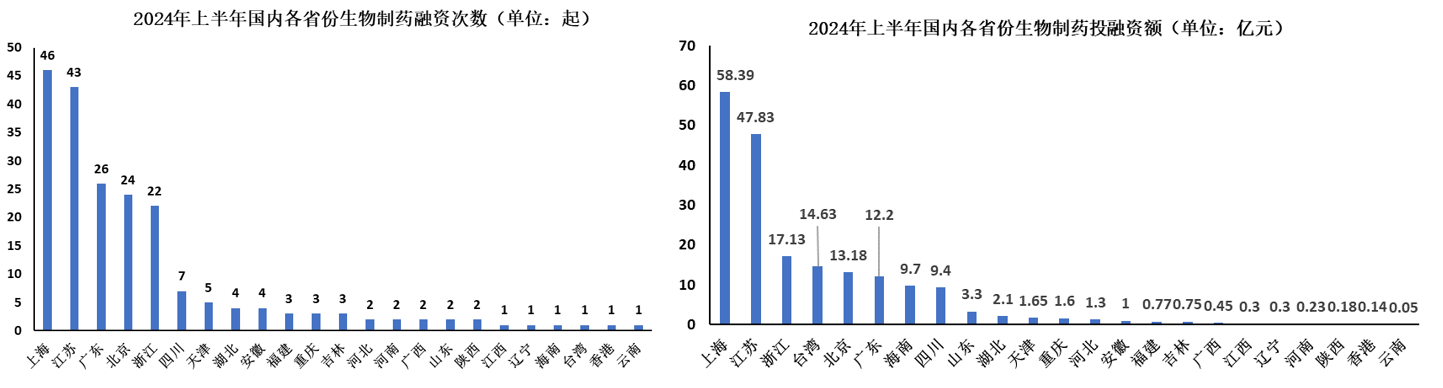

4 区域热点

区域分布上看,生物制药融资主要发生在沿海地区及北京,尤其集中于长三角地区。从融资数量看,上海市46起,江苏省43起,浙江省22起,江浙沪三地融资事件占比达53%;此外,广东省和北京市分别为26和24起,思创省5起,天津市4起,其余省市融资事件都不超过5起。城市(非直辖市)层面,浦东新区、苏州、深圳名列前茅。从融资规模看,2024年上半年上海市以58.39亿元的融资规模居于全国首位,随后是47.83亿元的江苏省。 遥遥领先于其后的浙江省。随后是台湾省、北京市、广东省。海南省和四川省也具备一定融资规模,二者融资规模相当。其余省市融资规模均不超过5亿。

5 典型案例

(1)抗体

抗体药物主要包括单克隆抗体、双特异性抗体、抗体药物偶联物(ADC)、融合蛋白、抗体片段,以及多克隆抗体等。其中,近年来以单克隆抗体药物发展最为迅猛。2023年ADC的市场规模首次突破百亿美元,市场规模正在逐年扩大。2024年H1抗体类药物是生物制品融资的最热门的领域,发生融资事件20起,融资金额超41亿元。

公司名称: 拓济医药(苏州)有限责任公司

公司简介: 拓济医药Phrontline Biopharma成立于2022年1月,是一家ADC医药研发服务商,公司聚焦于抗体偶联药物(ADC)研究和开发,建立了具有全球竞争力的ADC药物研发技术平台和产品管线。

融资情况:2024年6月27日,完成超亿元Pre-A轮融资,由德诚资本独家投资,指数资本担任独家财务顾问。

历史融资:2023年12月25日, 完成天使轮融资,具体金额未披露,由德诚资本独家投资。

公司名称: 天境生物科技(杭州)有限公司

公司简介: 杭州天境生物成立于2019年6月,是一家创新生物医药研发商,已组建了大分子抗体药物发现、药学工艺开发、技术转移、生产、临床前研究及临床研究团队,研发产品主要涵盖糖尿病、肿瘤、自身免疫性疾病等领域。

融资情况:2024年2月8日,完成5亿人民币的C轮融资,由泰珑投资,和达投资,I-Mab,Bruggemoon Limited,开投瀚润资本,钱塘城发共同投资。

历史融资:2020年9月5日,完成4.18亿美元的战略融资,由高瓴创投投资。

公司名称: 兴盟生物医药(苏州)有限公司

公司简介: 兴盟生物Synermore成立于2016年8月,是一家专注于治疗恶性肿瘤的生物技术公司,致力于肿瘤学,传染病和免疫疾病领域的创新和生物仿制药单克隆抗体的研究与开发。核心能力是使产品从研究阶段到支持IND的非临床和CMC活动进入临床开发阶段。

融资情况:2024年4月26日, 完成A轮融资,具体金额未透露。由科兴生物投资。

(2)基因药物

随着基因载体和递送系统的优化以及技术的发展,基因治疗展现出了巨大的临床应用潜力,也成为资本垂青的热门赛道。2024年H1基因治疗领域发生融资事件18起,融资规模达4.24亿元。

公司名称: 天津中合基因科技有限公司

公司简介:中合基因成立于2022年1月,是一家基因技术研发商,主要从事DNA生物合成技术的研发以及高通量的DNA合成仪设备的技术攻关业务,主营产品为长链基因,主要应用于医疗诊断、药物研发、基础科研服务等领域。

融资情况: 2024年2月22日,完成数千万的Pre-A轮融资,由联想创投,尚势资本,北洋海棠,杏泽资本投资。

历史融资:2023年1月29日,完成2500万人民币的天使轮融资,由海河产业基金、天津市高成长初创科技型企业专项投资合伙企业(有限合伙)投资。

公司名称: 上海篆码生物科技有限公司

公司简介: 篆码生物成立于2023年8月,是一家基因编辑技术开发商,致力于开发创新的基因编辑技术和非病毒载体药物递送系统,将高效的超小型基因编辑器临床转化为“给药一次即终身治愈”的基因药物。公司专注于应用这些创新技术首先于生成一次性治疗药物治疗罕见遗传疾病,并逐渐拓展到慢性病、癌症以及自体免疫疾病的治疗。公司拥有超小型高效基因编辑器alphaCas ® 、基于宏基因组的基因编辑器挖掘平台,具备超小型基因编辑器的工程化能力和快速的靶点筛选和管线开发能力。基于前沿的基因编辑技术,篆码生物致力于将基因编辑疗法从遗传病拓展至慢性常见病,开发best-in-class和first-in-class新药。

融资情况: 2024年4月16日,完成数千万种子轮融资,由幂方健康基金投资。

公司名称: 北京引正基因科技有限公司

公司简介: 引正基因成立于2021年8月,是一家基因编辑平台技术解决方案提供商,是基因编辑平台型技术公司,专注基因编辑工具底层技术开发。公司开发的基于CRISPR的下一代基因编辑工具,可提高基因编辑的效率和精准度、降低脱靶效应。公司拥有具有自主知识产权的脱靶评估技术平台,并致力于将该平台技术应用于开发更安全、更精准的基因编辑药物。

融资情况:2024年4月3日,完成数千万美元的Pre-A+轮融资,由启明创投,香港创科创投基金,晟德医药,顺天医药,香港HKSTP科技发展基金投资。

历史融资:2022年5月25日,完成数千万美元的Pre-A轮融资,启明创投,由前海方圆资本共同投资。

(3)细胞

细胞疗法近年来在生物医药行业掀起研究热潮,被开发和应用于遗传疾病、晚期血液疾病、癌症、免疫性疾病、感染性疾病等的治疗。目前多种新型细胞疗法正在蓬勃发展,2024年H1细胞疗法领域发生融资事件16起,融资规模达9.77亿元。

公司名称:深圳莱芒生物科技有限公司

公司简介:莱芒生物成立于2021年7月,是一家处于临床阶段的免疫代谢创新药物研发公司,由瑞士洛桑联邦理工学院(EPFL)唐力教授团队联合晶泰科技共同创立。基于免疫代谢重编程+前沿人工智能的创新技术,公司专注于研发、生产和商业化新型肿瘤免疫治疗药物。公司核心技术Meta 10展示出治愈实体肿瘤的巨大潜力,相关成果发表于国际顶级学术期刊Nature Immunology,并申请了2项PCT专利(已覆盖全球主要经济体)和2项中国专利。

融资情况:2024年6月18日,完成5000万人民币的天使+轮融资,由天图投资,富汇创投,晶泰科技,云帆科技投资。

历史融资:2022年1月18日,完成约亿元人民币的天使轮融资,由天图投资领投,五源资本和晶泰科技跟投。

公司名称: 羿尊生物医药(浙江)有限公司

公司简介: 羿尊生物成立于2018年4月,是一家细胞治疗解决方案提供商,针对实体肿瘤治疗及异体细胞通用型技术为特色。专注于实体肿瘤治疗及异体细胞通用型技术的开发,包括肿瘤的CAR-T/TCR-T细胞技术。公司以“编码细胞,重塑生命”为使命,目前已成功建立CNK-T, VAC-T和UT三大核心技术平台,并在探索性临床试验中初步证实CNK-UT在晚期肝癌治疗中的显著疗效。

融资情况: 2024年4月,完成近亿元人民币的A+轮融资,由泰煜投资,泰珑投资,郑效东 ,杭州滨江5050基金投资。

历史融资: 2022年1月,完成数亿元人民币的A轮融资,本轮融资由鼎珮集团和深创投领投,泰达科投、Panacea Venture 、道远资本,天士力资本跟投

公司名称: 上海跃赛生物科技有限公司

公司简介: 跃赛生物成立于2021年6月,专注于开发新一代基于人多能干细胞技术的细胞治疗药物,旨在利用人多能干细胞制备、培养、分化和基因编辑技术平台致力于干细胞治疗领域的技术研发和产品开发,其研发管线覆盖神经退行性疾病,罕见病及肿瘤等。

融资情况:2024年4月2日,完成1亿元人民币的A轮融资, 由腾讯投资,浦东创投,天士力创投投资。

历史融资:2022年3月14日,完成 约2亿元人民币的Pre-A轮融资,由夏尔巴投资领投,鼎晖VGC联合领投,泰福资本、昆仑资本、高瓴创投、复星医药、瑞华资本和国方资本共同投资。

(4)化学药

纵观2024年化学制药细分领域融资事件,小分子靶向药物仍是资本市场的宠儿,覆盖疾病领域包括肿瘤、糖尿病、眼科、感染等。

公司名称: 溪砾科技(深圳)有限公司

公司简介:溪砾科技成立于2021年5月,是一家靶向RNA小分子药物研发商,以人工智能算法和基因技术驱动创新药物研发,专注RNA空间结构计算,打造voyageRTM AI平台开发靶向RNA的小分子药物,解决肿瘤和罕见病等长期未被满足的临床需求。

融资情况: 2024年6月19,完成战略融资,具体金额未透露。由CMTRF投资。

历史融资: 2022年1月17,完成数千万美元的Pre-A轮融资,由顺为资本、云九资本、天图投资、五源资本和鼎晖VGC投资

公司名称:北京赛特明强医药科技有限公司

公司简介: 赛特明强成立于2015年7月,是一家创新小分子药物研发商,建立以AI驱动的超大规模药物设计和药物筛选SigmaHit®技术平台,致力于肿瘤、自身免疫系统及中枢神经系统领域的药物研发。利用前沿研发技术与计算资源,力求探寻最优解决方案,为中国患者乃至全球患者提供服务,帮助患者重获健康。

融资情况: 2024年4月30日,完成1亿元人民币的A+轮融资,由泰格医药,知中投资,骊宸投资共同投资。

历史融资: 2022年8月31日,完成A轮融资,具体金额未披露,由知中投资投资。

公司名称:上海奕拓医药科技有限责任公司

公司简介: 奕拓医药成立于2018年12月,专注于靶向蛋白质液-液相分离的小分子药物研发,自主开发了全球领先的蛋白质液-液相分离技术平台——LLPS平台。该平台整合了AI赋能的相分离靶点发现、高通量高内涵药物筛选、和药物优化等技术环节。 开发能够调控蛋白质液-液相分离的小分子药物,有望对许多尚未满足临床需求的重大疾病开辟新的治疗策略。

融资情况: 2024年4月2日,完成B+轮融资,具体金额未披露,由锡创投-无锡金投,阿斯利康中金医疗产业基金,无锡投控集团投资。

历史融资:2021年9月, 完成B轮融资,具体金额未披露。由阿斯利康中金医疗产业基金,高瓴创投,五源资本,杏泽资本,泰福资本,诺恺资产投资。

6 总结

1)融资仍呈下降趋势,资本依旧倾向“投早投小”。24年H1生物制药市场,融资事件增多,但融资总金额下降。融资额≥1亿元的融资事件有60起(占比达29.1%),≥5亿元的融资事件有9起(占比达4.4%),与2023年同期相比(融资额≥1亿元的融资事件有81起,占比达45%,≥5亿元的融资事件有11起,占比达6%)下降明显。2024年H1阶段新药融资阶段的趋势也与往年类似,依旧是早期项目更加活跃。

2)生物制品赛道持续火热。从企业类型来看,2024年上半年新药领域融资情况中,生物药仍是目前资本市场最青睐的领域,共计完成105个融资项目,占比近半;小分子化药紧随其后;而AI医药研发、生物智造、特医食品、药物递送平台等领域也是资本市场重点关注的企业类型。

3)疾病类型差异化发展。肿瘤方向的新药研究仍是目前最主要的方向,与近几年新药在研的方向基本一致;但同时,在肿瘤领域过分集中、同质化严重的情况下,也有越来越多企业选择差异化发展方向,布局神经系统、罕见病系统、代谢与疼痛管理等领域。