作者:晚风

审校:紫参

编辑:荧惑

导言:2024年上半年,港股医药企业的IPO审批环境依旧维持低迷态势,仅有5家公司成功闯关上市,包括医疗服务领域的晶泰科技、一脉阳光与美中嘉和,以及生物制品板块的盛禾生物-B与荃信生物-B。与此同时,市场递交上市申请的企业数量达到24家,显示出尽管市场环境严峻,但医药企业寻求资本市场支持的意愿依然强烈。

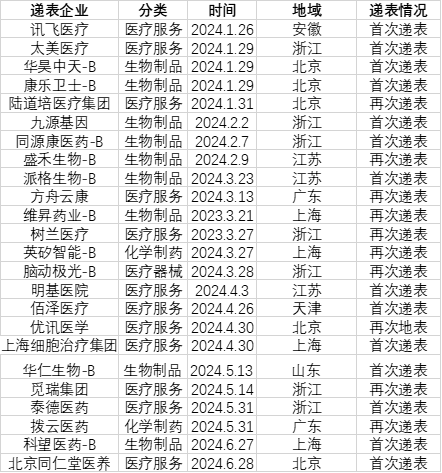

在这24家递表企业中,不乏行业内的佼佼者,如讯飞医疗、太美医疗、华昊中天-B、康乐卫士-B等14家企业为首次递交上市申请,它们在各自领域内拥有独特的竞争优势和发展潜力。而另外10家企业则是再度发起冲击,展现了它们对于登陆资本市场的决心和坚持。

1 审批注册情况

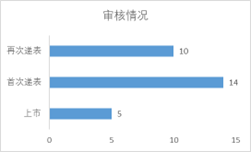

从各审核阶段看,2024年上半年24家公司递表,上市公司5家。

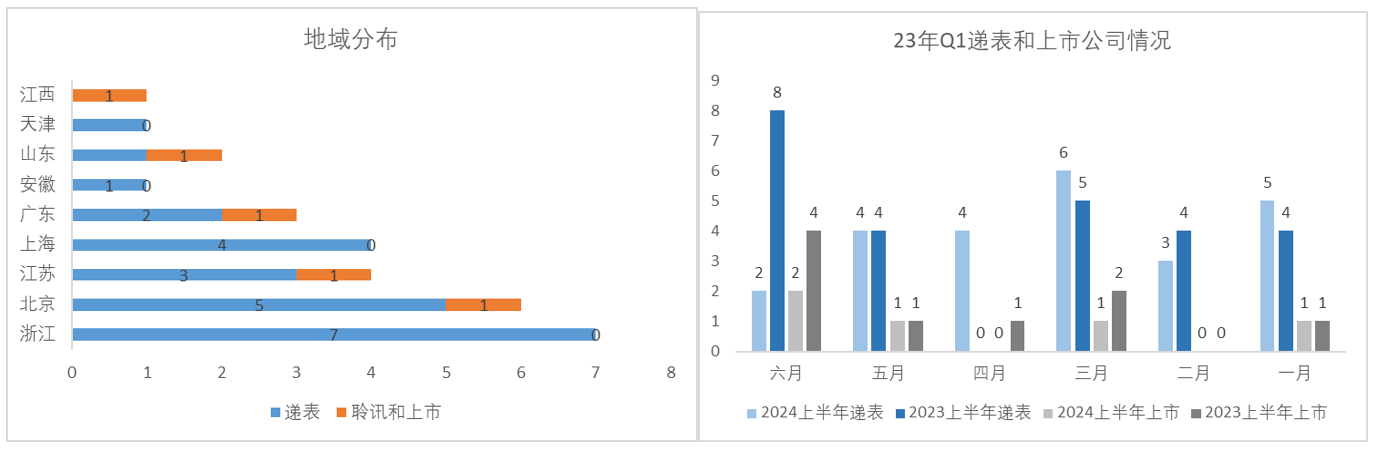

从地域分布看,递表和上市的29家企业中,浙江企业数量最多,7家均为递表企业,其次北京6家。江苏4家,上海4家,广东3家,山东2家。

从月份看,2024年一月、三月、五月份各1家公司上市,六月份2家公司上市;递表数目一月5家其中4家为首次递表、二月3家其中2家为首次递表、三月6家仅有1家为首次递表、四月4家其中3家首次递表、五月4家其中2家首次递表、6月2家为首次递表,一季度末至二季度持续下滑。和2023年同期25家递表企业、7家上市企业相比总数进一步下降。

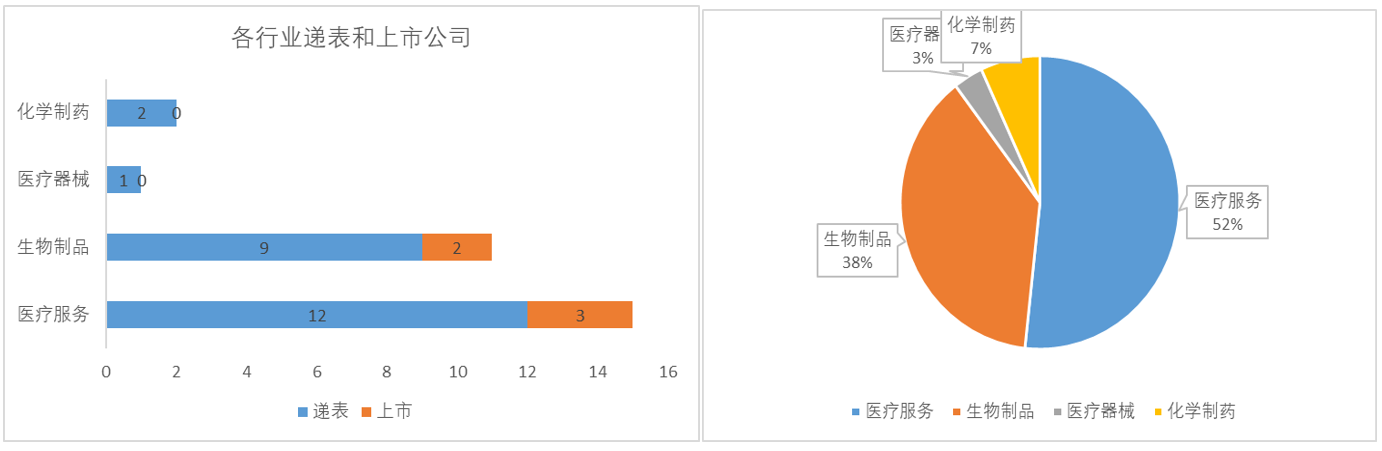

从各个行业分类看,医疗服务类最多,15家,其中递表12家,上市3家;其次生物制品类9家递表,2家上市;医疗器械类1家递表,化学制药类2家递表。

新递表的企业中,部分公司值得关注,如:

泰德医药:2020年6月公司成立,同月以7.18亿元及3170万元的价格收购了中肽生化及康永生物(信邦制药子公司)的全部股权,中肽生化成立于2001年是国内早期从事多肽CRDMO的企业之一。截至2024年5月27日,泰德医药与7名开发(或注射)GLP-1产品的客户有9个GLP-1药物开发项目,项目覆盖超过50个国家。2021年至2023年,公司营收分别为2.82亿元、3.51亿元、3.37亿元,同期净利润分别为8027.8万元、5398万元、4890.5万元。

九源基因:成立于1993年的九源基因,业务覆盖骨科、代谢疾病、肿瘤及血液等四大领域,拥有8款已上市产品和10款在研产品。公司的司美格鲁肽的二型糖尿病适应证已经完成三期临床研究并提交了NDA(新药申请)。针对肥胖症及超重,于2024年1月取得IND(临床试验申请)批准,预计于2024年开始该试验的患者入组。2021年、2022年及2023年前三季度,九源基因的收入分别为13.07亿元、11.25亿元及10.23亿元,净利分别为1.19亿元、5986.7万元及1.11亿元。

康乐卫士-B:康乐卫士成立于2008年,是一家中国临床阶段的疫苗开发商,正在从生物技术研发向商业化转型。公司接近商业化的三价HPV候选疫苗为核心产品,专为保护东亚女性而设计,预计将于2024年底前在中国提交BLA。公司的III期九价HPV候选疫苗预计将成为首批获准用于女性的国产九价HPV候选疫苗之一,计划于2025年在中国提交BLA,亦是中国首个开始对男性进行关键效力试验的国产九价HPV候选疫苗。

2 上市公司情况

2024上半年有5家公司上市发行,其中3家医疗服务类,2家生物制品类。

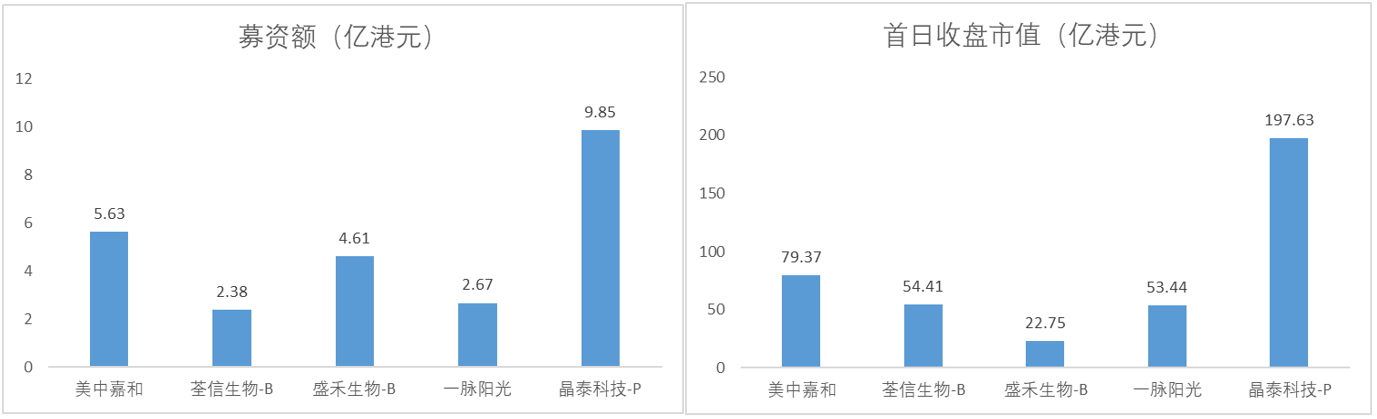

从募资额看,整体募资额均处于10亿港元以下,其中医疗服务相比生物制品类更高,AI医药研发服务公司晶泰科技募资额最高达9.85亿港元,其次为私立医院美中嘉和5.63亿港元。

从首日收盘市值看,医疗服务类公司比生物制品类更高,晶泰科技首日收盘近200亿港元,目前股价较为稳定;美中嘉和首日收盘近80亿港元,自上市以来涨幅超过200%,最新收盘市值313.03亿港元;生物制品类公司荃信生物-B、盛禾生物-B上市后持续下跌。

3 总结

2024年上半年,港股市场的IPO活动相较于2023年同期呈现小幅下滑趋势,市场活跃度自一季度末至二季度进一步减弱。在首次递表的企业中,尽管总数达到14家,但一季度仅有7家,且其中不乏如华昊中天、太美医疗、派格生物-B等曾在A股市场折戟的企业,以及从北交所转战港股寻求资金的康乐卫士-B,还有借GLP-1领域热潮冲刺上市的九源基因。进入二季度,7家递表企业中,医疗机构占据了半壁江山,而创新药与医疗器械类公司的身影则较为稀缺。

在成功上市的5家企业中,医疗服务类企业占据了3席,且普遍受到资本市场的青睐。这类企业凭借可持续的收入能力和稳健的经营模式,被视为更有可能在港股市场长期生存并发展的优选标的。相比之下,港股市场在短期内对高风险创新类企业的支持力度显得较为有限,难以提供实质性的助力。这在一定程度上反映了当前市场环境下,投资者对于稳定收益与风险控制的偏好。

附件