作者:柁柅

审校:紫参

编辑:荧惑

【导言】 2024年上半年恒生指数上涨3.94%,港股医疗板块延续下跌态势,香港医疗保健指数上半年跌幅为24.81%;A股医疗板块亦跑输大盘指数,沪深300微涨0.89%,申万医药指数下跌21.09%。截至6月28日,港股医疗板块已抹去近10年涨幅,低于2013年底市值;市场流动性进一步受挫,板块日均成交额仅40亿港元,40%为10亿港元以下企业,日常交易活跃度极差。港股医疗板块当前PE-TTM约为22.33,处于近5年绝对低位,已落在-1标准差外,价值属性凸显;医疗板块估值溢价率近5年介于216% - 907%间,当前值为242.58%,低于10分位数。上半年,除医疗服务跌幅较小,其他子板块均大幅下跌,生命科学工具与服务跌幅达44%。年初以来,多地市出台重磅创新医药发展促进政策,体现出有关部门对行业的积极支持态度,港股医疗企业基本面亦有修复,多家企业持续在公开市场回购股份,且有重磅私有化交易落地。当前市场的低迷状态更多地归咎于宏观环境与市场流动性特点;Q3美联储降息预期概率较大,届时将释放流动性,医疗板块估值年内或能实现一定修复。外部环境不确定情况下,研发生产活动正常有序,具有差异化创新产品与较强海外市场拓展能力的优质港股企业,更具有关注价值,或将在下一步行情回暖中率先受益。

一、2024年上半年行情回顾

1.市场行情概要

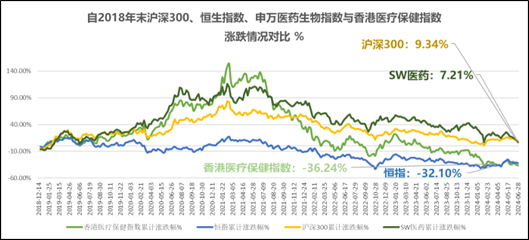

回溯沪深300、恒生指数、A股医疗板块(参考申万医药生物指数)与港股医疗板块(参考Wind香港医疗保健指数)自2018年末的走势,港股大盘及其医疗板块大幅跑输A股市场。沪深300和A股医疗板块自2018年12月至2024年6月28日止,分别上涨9.34%和7.21%,医药板块在2020年起相对收益整体好于大盘;恒生指数自2021年始缓速下跌,2022年末经历一个季度的反弹后回归下跌态势,5年跌幅达32.10%;港股医疗板块由于其板块特征,弹性较大,2021年初大幅涨至153%,之后快速回落收敛,5年跌幅为36.24%;相较大盘走势与A股医疗板块,港股医疗板块在此期间波动更大,冲高回落显著,振幅高达192.14%;板块已挤出近10年涨幅,跌至2014年后的绝对低位(2013年底指数为6846.70,H1值为6058.84)。

统计一年两期各指数表现(截至2024年H1),恒生指数下跌10.43%,港股医疗板块下跌41.88%,沪深300下跌10.59%,A股医疗板块下跌26.65%。两地医疗板块都大幅跑输大盘,其中A股医疗板块相对收益为-16.06%,港股医疗板块相对收益为-31.45%。近18个月A股与港股医疗板块表现均欠佳,港股医疗板块进一步下探,市值抹去约40%。

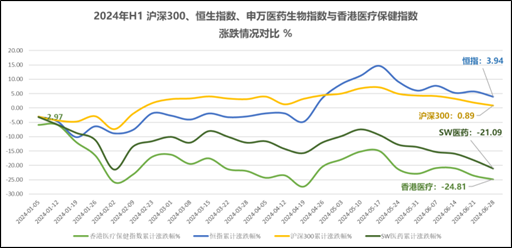

2024年上半年情况,恒生指数表现较优,上涨3.94%;沪深300上涨0.89%,A股医疗和港股医疗板块分别下跌21.09%和24.81%。上半年医疗板块下挫显著,港股于4月中旬跌幅一度超27%。

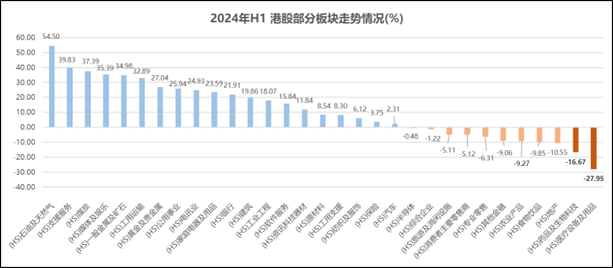

观察恒生二级子行业上半年行情,医疗板块内药品及生物科技、医疗保健设备处于倒数第一与倒数第二,分别下跌16.67%和27.95%;涨幅居前的是能源、教育、金属及矿石等领域,其中石油天然气上涨54.50%,煤炭上涨39.83%、一般金属及矿石上涨34.98%。

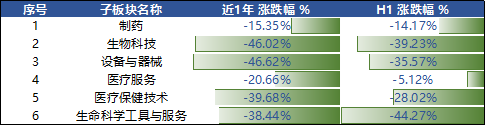

港股医疗各子板块近一年均在下跌,生物科技、设备与器械跌幅超46%,医疗保健技术和生命科学工具与服务下跌近40%;制药下跌15.33%,医疗服务下跌20.66%。

上半年而言,各子板块均下跌,医疗服务相对较小,跌幅为5.12%;生物科技和以CRO为主的生命科学工具与服务板块跌幅居前,分别下跌39.23%和44.27%。

2.市场估值情况

体量维度,A股5363家(较Q1增长4家)企业总市值约80.94万亿人民币(Q1为83.55万亿),港股2629家(较Q1增长6家)上市公司总市值约49.61万亿人民币(Q1为47.76万亿),其中医疗板块占比分别为6.74%和3.15%,对应5.45万亿人民币(Q1为6.00万亿)和1.56万亿人民币(Q1为1.65万亿)规模,二季度各蒸发了5500亿人民币和900亿人民币。

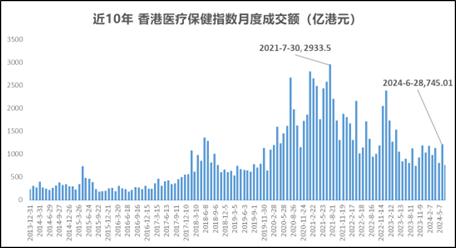

估值水平维度,港股医疗板块PE-TTM(剔除负值)为12.44,中位数为10.72;A股医疗板块PE-TTM对应为24.06和26.96。港股医疗板块估值水平二季度整体下调约3%,A股下调约5%。港股板块内个股体量小、市值悬殊等因素使得大多数个股交易流动性极差,二季度流动性仍未改善。近十年80%的月度成交额不超1400亿港元;3年内板块月成交金额平均数、中位数分别为1504亿和1282亿港元,日均66亿港元;二季度日均成交额40亿港元。

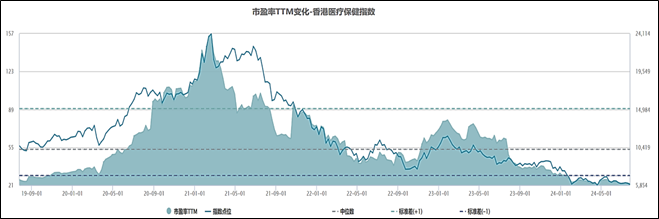

基于估值维度,PE-TTM(未剔除负值)约为22.33,处于近5年不到百分之一分位数位置。自2019年以来,香港医疗板块市盈率最低为21.42,最高为156.13,平均值为59.66,中位数为53.14。参考近5年市盈率水平,当前已落在1个标准差(29.65)外,价值属性愈发凸显。

对比近5年医疗板块与恒指大盘的市盈率水平,大盘PE-TTM(剔除负值,整体法)平均数、中位数均分别为10.45和9.96,医疗板块平均数、中位数分别为54.23和44.80;医疗板块市盈率溢价率介于216% - 907之间,2021年2月溢价率达到最高;当前值为242.58,处于5年7分位数位置,已接近于区间低位。

统计19家A+H两地上市的医疗企业,较A股全部折价超30。药明康德为折价相对较小的企业,仅32%;丽珠医药、百济神州和凯莱英折价约35%;复旦张江AH折价超74%,海普瑞折价达65%。除药明康德上半年港股折价大幅增加外,多数企业均有所收敛;春立医疗、康希诺生物和昊海生科等两地股价差异有所收窄。

3.市值分布情况

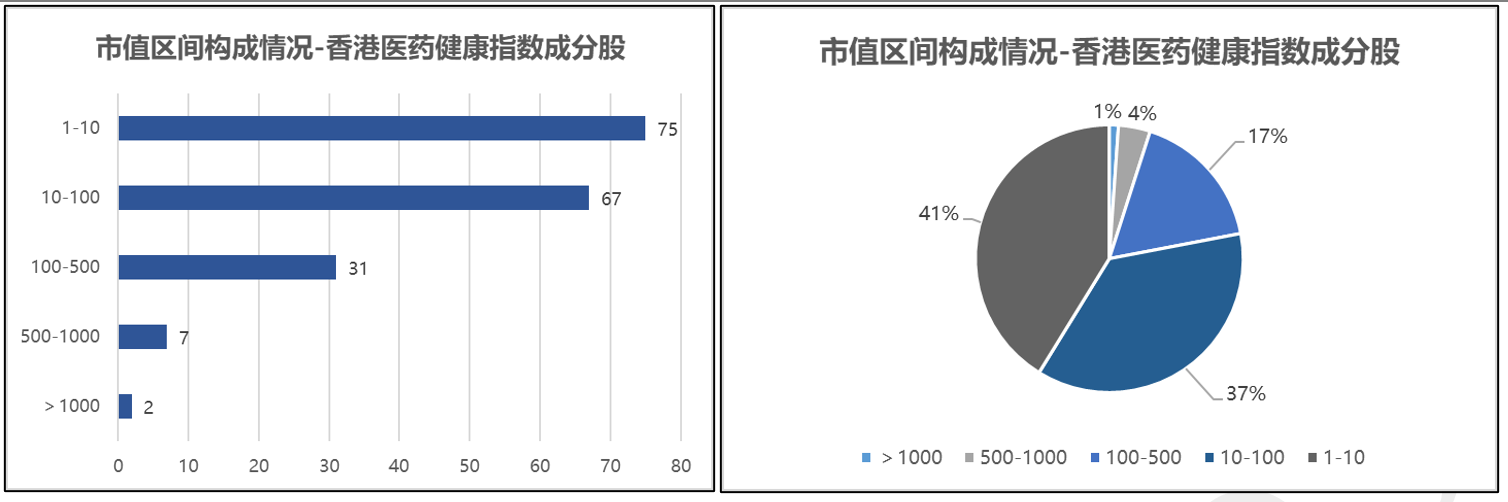

市值区间维度,千亿以上企业仅2家,即药明康德和百济神州;相较年初,药明生物千亿市值由1260.22亿跌至479.27亿港元,较1年前更是缩水70%;药明康德上半年市值腰斩,下降约1183亿港元,百济神州下降约301亿港元。500-1000亿区间企业包括翰森制药、石药集团、上海医药等7家企业。100-500亿区间企业包括白云山、药明生物、泰格医药、美中嘉和和华润医药等31家企业;上半年,白云山、华润医药和丽珠医药等市值有所修复。10-100亿市值企业共67家,其余75家均为10亿市值以下企业,78均为小市值企业。

行业构成维度,样本内企业总市值为1.71万亿港元,其中制药板块8615亿,占比为50%;生命科学工具与服务为2236亿港元,占比13%;生物科技、医疗服务、设备与器械和医疗保健技术分别为2159亿港元、2732亿港元、966亿港元和440亿港元。

二、子板块情况梳理

1.子板块行情概览

统计182家成分股内企业,剔除估值10亿港元以下企业,剩余数量为107家样本企业,按照其三级分类,各企业分布在制药、生物科技、设备与器械、医疗服务、医疗保健技术与生命科学工具与服务6个子板块。制药以百济神州、翰森制药、石药集团、信达生物与复星医药等为代表,包含36个企业;生物科技包含药明生物、康方生物、荣昌生物、药明合联与三生制药等15个企业;设备与器械以威高股份、微创医疗、康基医疗、心泰医疗和云康集团为代表,包含19个企业;医疗服务包含上海医药、国药控股、美中嘉和、海吉亚医疗与时代天使等23个企业;医疗保健技术包含平安好医生、诺辉健康、医脉通、药师帮与思派健康等9个企业;生命科学工具与服务中仅含药明康德、泰格医药、康龙化成、金斯瑞生物科技和昭衍新药5个企业。

样本内市值居于前列的公司如下:

样本企业市值整体走势较1年前大幅下跌超25,上半年下跌24.15%;近1年,医疗服务子板块跌幅最小,下跌仅6.83%;制药下跌15.31%;设备与器械跌幅最大,达到47%;其他子板块跌幅约40%。上半年,医疗服务下跌4.19%,其他子板块均不同程度大幅下跌;生命科学工具与服务跌幅超44%。美联储长期维持高利率促使港股流动性受影响较大,估值中枢下移,尤其是创新资产占比较高的医疗板块,远弱于大盘;9月降息的25-50个基点的市场情绪仍在酝酿中,尚未反馈于企业股价。

2.子板块市盈率水平概览

样本企业的PE-TTM(未剔除负值)为20.97,较1年前下降50%;上半年除医疗服务持平外,其余子板块估值各有所降。中位数维度,样本PE-TTM中位数为9.23,制药、生物科技、设备与器械、医疗服务和生命科学工具与服务的市盈率中位数分别为7.96、12.78、9.97、15.95和7.37。

三、复盘与展望

2024年上半年港股医疗板块延续下行态势,累计跌幅高达24.81%,已回调至2013年末相近的指数水平,估值深陷近五年来的绝对低位区间,呈现出低估值与高忽视度的双重谷底特征。然而,板块内部已现曙光,医疗服务企业率先展现出回升迹象。随着宏观经济环境的逐步改善、市场对美元降息周期的普遍预期、《生物安全法案》加速行业洗牌效应的显现,以及多维度政策扶持力度的不断加强,预计医疗板块中其他优质企业也将逐步企稳回升。特别是那些具备国际化视野和出海能力的创新药械与服务企业,未来有望迎来显著的估值修复与市场反转机遇。

附:个股TOP列表