作者:米雪

审校:紫参

编辑:荧惑

【导言】 2024年上半年,医药企业在科创板、创业板、沪/深主板及京市主板的IPO之路布满荆棘,共有40家企业的审批状态发生变动,涵盖医疗器械、化学制剂、原料药、生物制品、医疗服务及医药商业六大板块,而中药企业则静默无声。令人瞩目的是,IPO申请受理数量急剧缩水至2家,同比暴跌95%,显示出市场准入门槛的显著提升。尽管A股市场整体迎来了44家新股的上市,但医药板块却仅有两家企业成功闯关,较去年同期大幅减少83%,这一数字直观地反映了医药企业IPO的艰难处境。更为严峻的是,终止注册的企业数量急剧攀升,全行业共296家企业遭遇此命运。其中,医疗企业占据29席,同比增长70%,凸显了市场审核的严格与不确定性。在募资方面,医药企业IPO市场更是遭遇寒冬,上半年累计募资额仅为12.53亿元,与去年同期的135.97亿元相比,降幅高达91.02%,这一数据深刻揭示了医疗企业在资本市场上面临的融资困境与环境的显著变化。这一系列数据不仅是对当前医疗企业挑战的真实写照,也预示着行业需加快转型升级,以应对日益严峻的市场环境。

1 医药企业IPO申报受理、注册审批情况

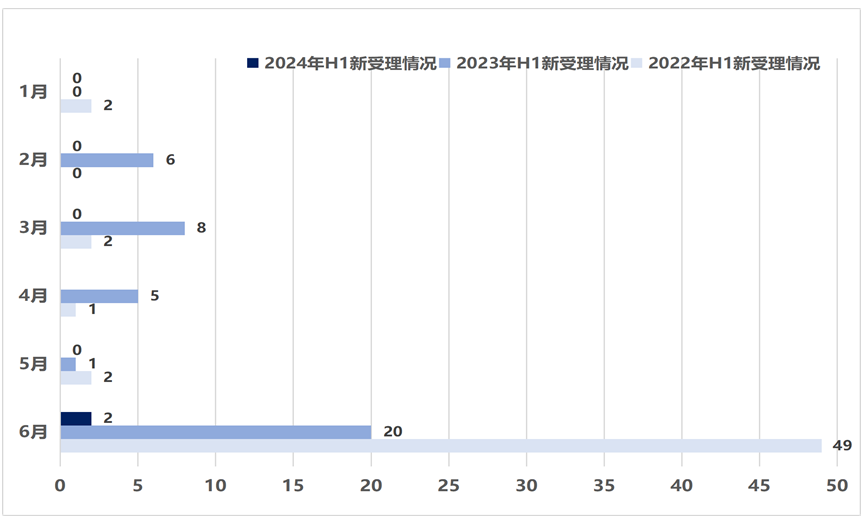

1.1 申报受理情况

2024年上半年,IPO申报数量显著缩减,仅2家企业成功获得受理,且这两家企业的申报均集中在第二季度末,第一季度则未有任何IPO申报记录。与往期相比,这一数字远低于2023年同期的40家及2022年同期的49家,显示出申报的明显放缓。

从板块分布来看,这仅有的两家获受理企业均源自京市主板,凸显了该板块在当前市场环境下的特定吸引力。

2024年H1新受理企业的主营业务及财报状况如下:

(1)珈创生物,是一家为生物制品企业、医疗机构、科研院所提供细胞检定、病毒清除工艺验证服务的高新技术企业。2021-2023年,公司营业收入分别为1.29亿元、1.46亿元及1.32亿元,归母净利润分别为0.66亿元、0.65亿元和0.47亿元。

(2)海金格,致力于为制药企业、新药研究机构和医疗器械企业提供一站式临床CRO服务。2021-2023年,公司营业收入分别为3.35亿元、4.34亿元及4.46亿元,归母净利润分别为0.12亿元、0.42亿元和0.56亿元。

2024年H1医药行业的IPO申报几乎是停滞状态,与A股IPO申报整体放缓、受理项目同比大降95%的大趋势保持一致。

1.1 注册审批情况

1.2.1申报阶段分布

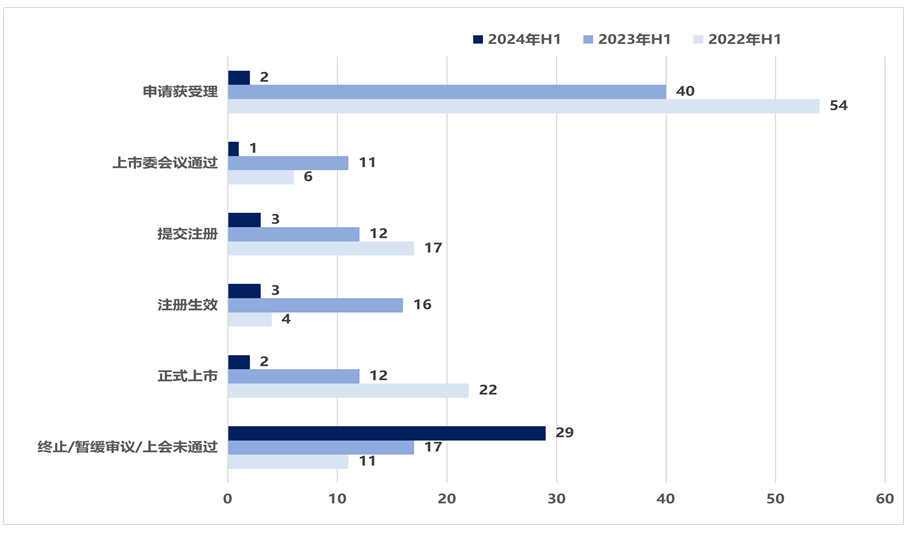

2024年H1,从各个注册审批阶段来看,2家企业申请获受理,1家企业上市委会议通过,3家企业提交注册,3家企业注册生效,2家企业正式上市,29家企业终止注册。和去年同期相比,申请受理、上会通过、提交注册、注册生效均大幅减少;而新股上市企业数量2023年上半年有12家,2022年有22家,2024年仅1家;终止注册企业数上半年比2023年同期17家还多,共29家,均为主动撤回,2022年同期终止注册企业为11家。

1.2.2地域分布

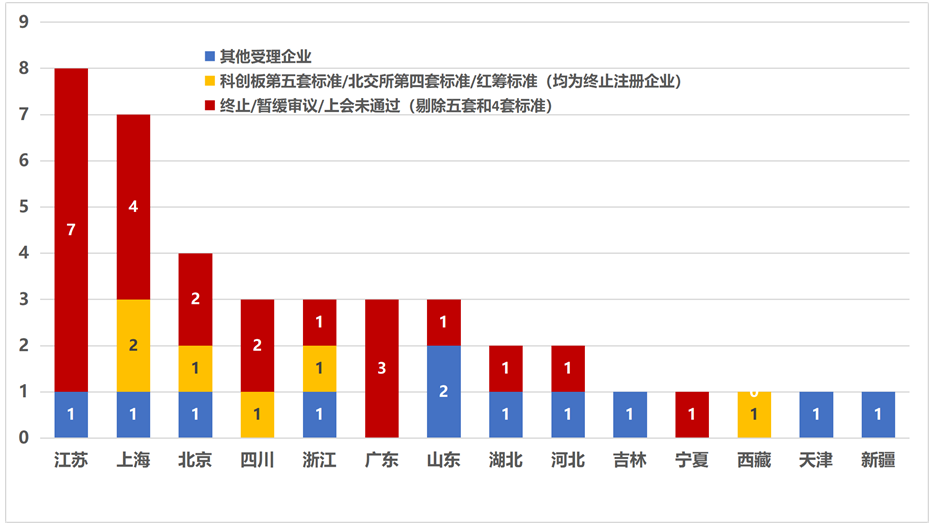

从地域分布来看,2024年H1有IPO审批动态的40家医药企业涉及14个省市,江苏企业数量第一,8家;上海企业数第二,7家;北京第三,4家。其中涉及的科创板5套和北交所4套标准企业均为终止注册的企业。

1.2.3行业分布

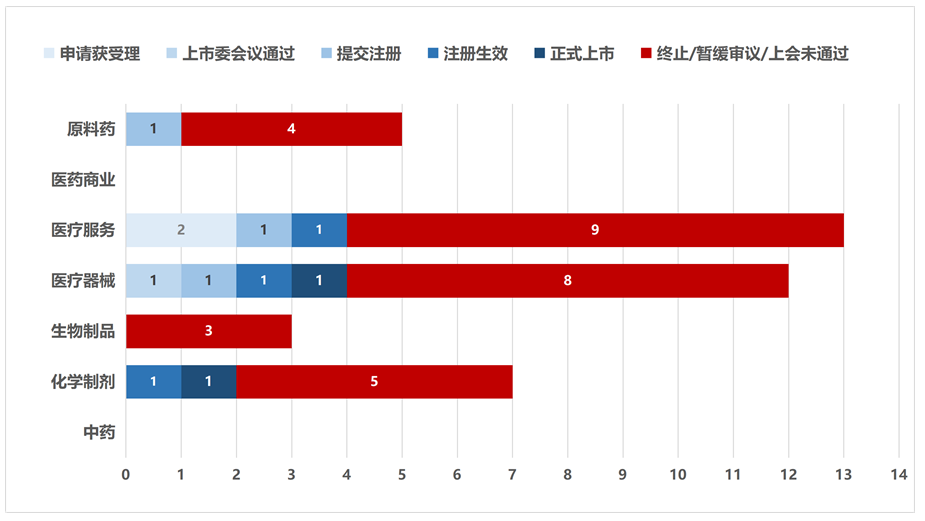

从各个行业分类来看,除了终止注册、暂缓审议或上会未通过的企业,有IPO审评动态共计11家企业。医疗服务和医疗器械类的企业最多,各有4家;化学制剂类有2家;原料药类企业1家。

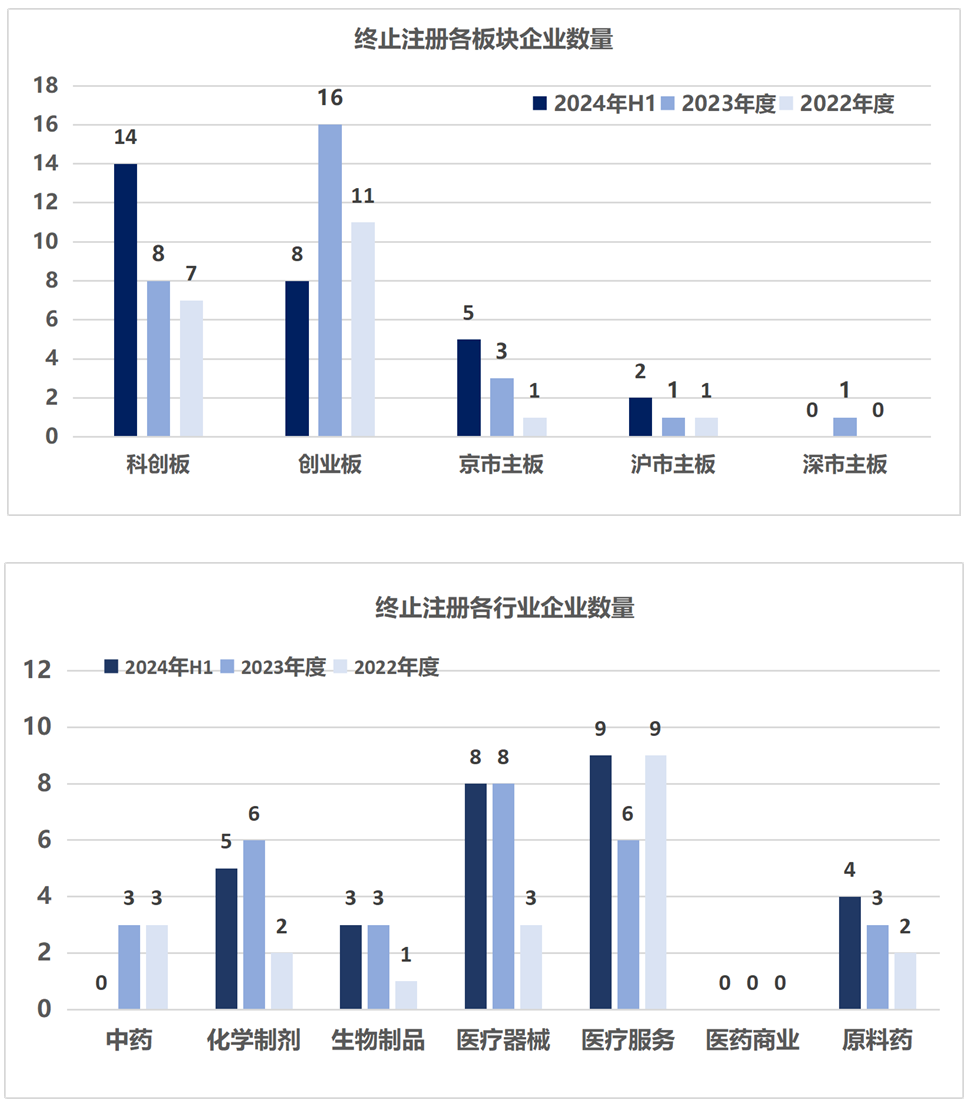

1.2.4终止注册分析

新“国九条”颁布以来,IPO撤回企业数量增多,2024年H1医药行业终止注册企业数共计29家,第二季度终止的数量为20家,第一季度终止的数量为9家;2023年全年共29家终止注册,2022年全年共20家终止注册,2024年上半年已持平2023年全年水平。板块分布分析,科创板14家(其中5家为第五套标准),创业板8,京市主板5家(其中1家为第四套标准),沪市主板2家;而2023年全年创业板16家终止,其次是科创板8家(其中2家为第五套标准),京市主板3家,沪市主板和深市主板1家。从行业分布分析,医疗服务和医疗器械最多,医疗服务9家,医疗器械8家,仅这两个行业占H1终止企业数58.62%,化学制剂5家,原料药4家,生物制品3家;而2023年全年29家终止企业中器械8家最多,其次是化学制剂和医疗服务各6家,生物制品、原料药和中药各3家。从地域分布分析,江苏终止注册企业数量最多7家,上海6家(其中2家为科创板5套申请),北京、四川、广东均为3家,浙江2家,山东、湖北、河北、宁夏、西藏各1家企业终止注册。

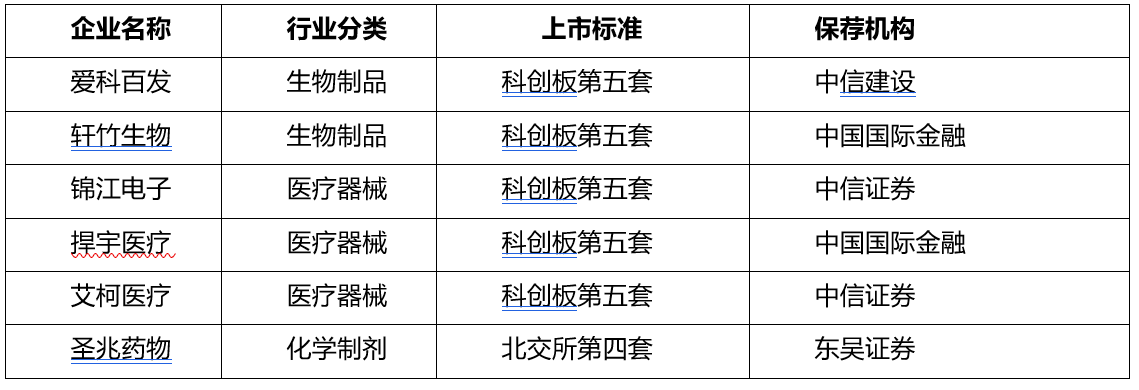

2024年H1,IPO终止注册企业中部分采用科创板第五套标准或北交所第四套标准申报审批,其中生物制品类企业2家,医疗器械类企业3家,化学制剂类企业1家,以下为该类终止注册企业情况统计:

今年上半年IPO终止数量显著攀升的原因可归结为三大核心要素:

首先,主板与创业板在上市财务门槛上的显著抬升,包括实施更为严格的“清仓式分红”标准、科创属性的修订以及创业板定位的新规出台,这一系列政策调整直接促使了部分未能达到最新要求的拟上市企业选择撤回其上市申请。

其次,监管环境的日益强化也是关键因素之一。监管部门不仅大幅度增加了现场检查与督导的比例,以加强审核力度,还明确限制了分拆上市行为,并对尚未实现盈利企业的IPO申请采取了更为审慎的态度,这些举措有效提升了市场准入门槛,进一步筛选了上市候选企业的质量。

最后,部分发行人及保荐券商在面对更为严格的审核环境时,意识到自身存在的问题或不足,或是试图“带病闯关”的风险过高,因此主动选择放弃,撤回了上市申请,这在一定程度上也反映了市场参与者的理性回归与自我审视。

IPO终止数量的激增是财务条件升级、监管趋严及市场参与者自我调整等多重因素共同作用的结果。

2 申报企业成长情况

在2024年上半年IPO有申报动态的40家医药企业中,由于有部分企业尚未盈利,部分企业终止注册、撤回上市申请,以上这些企业将不被统计在以下分析范围内(数据截至于2024年6月30日),除去以上企业外仅有11家医药企业参与如下统计。

2.1 申报企业整体盈利情况

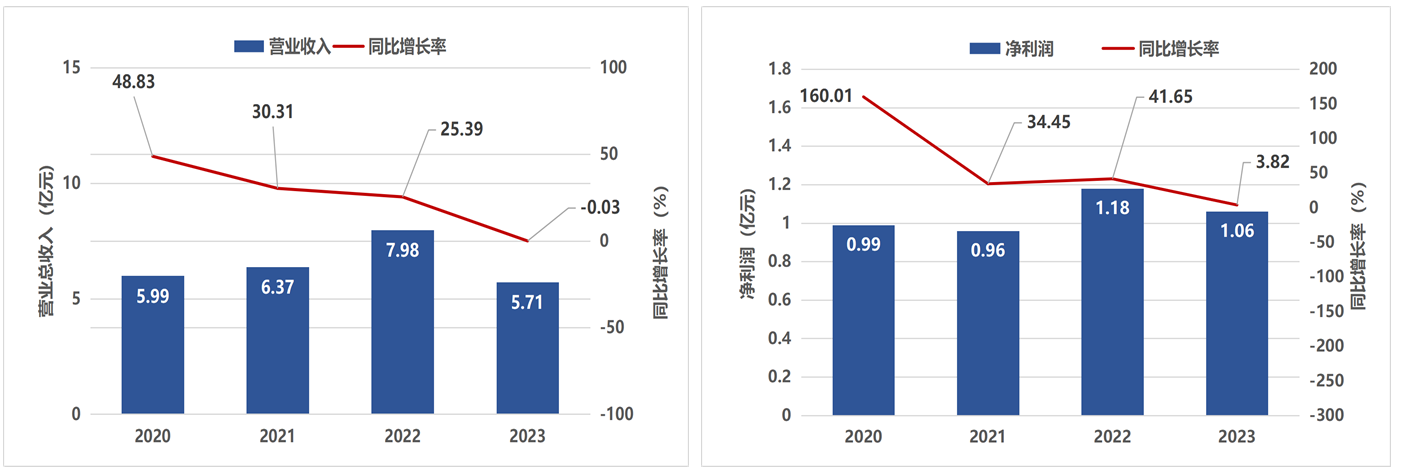

从上半年有IPO动态医药行业企业的近4年情况分析,2020年至2022年企业平均总营收和平均归母净利润均逐年增加,但2023年均较上年度下降,2023年分别约为5.71亿元和1.06亿元,平均总营收同比增长率和平均归母净利润同比增长率在近4年均呈逐年下降的趋势,其中平均总营收同比增长率由2020年的48.83%下降至2023年的-0.03%,平均净利润同比增长率由2020年的160%下降至2023年的3.82%,尤其2023年的同比增长率滑落尤为明显,总营收在2023年度首次出现了负增长。科创板第五套标准、北交所第四套标准或红筹企业,处于非盈利阶段,不在统计范围内。

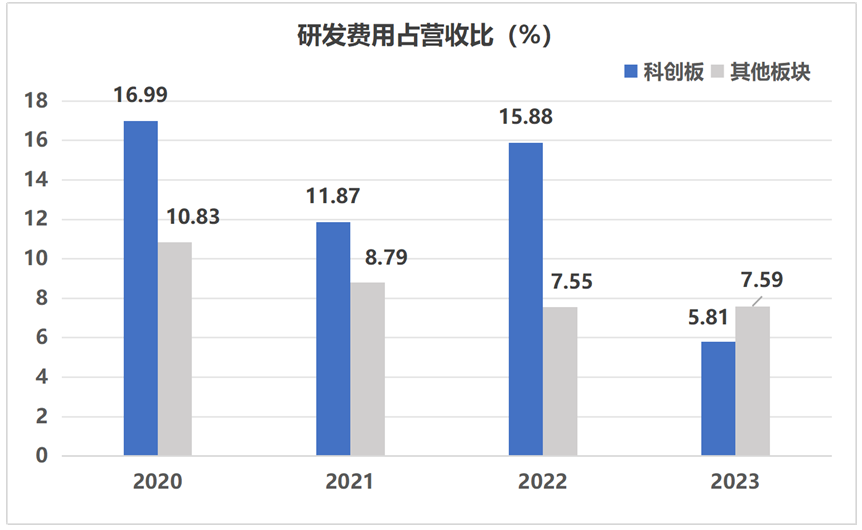

2.2 研发费用占比

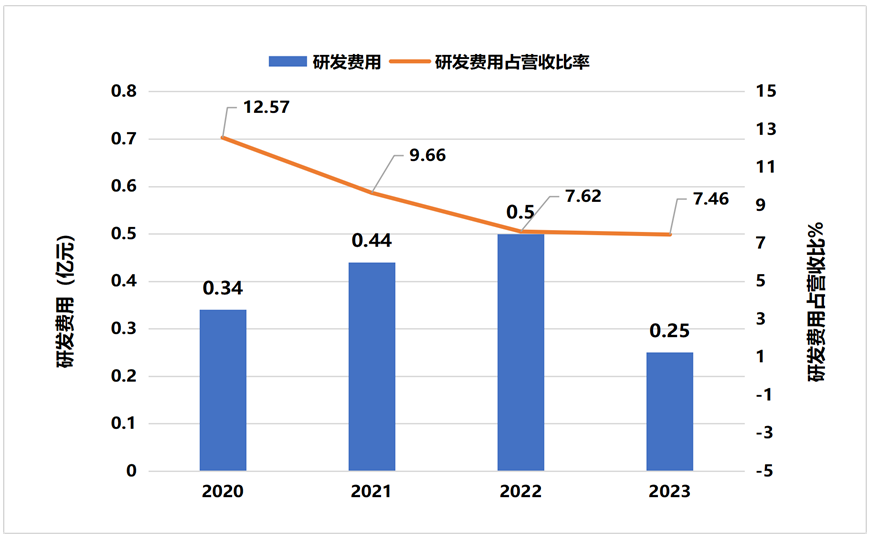

2024年H1,有IPO申报动态的40家医药企业,除未有盈利企业进行统计分析,2020年-2022年平均研发费用呈现略上升趋势,但到2023年研发费用显著下降。平均研发费用占总营收比近4年呈逐年下降的趋势,2023年研发比最低。

IPO申报的医药企业,其研发投入的高低一定程度上反映了企业未来成长趋势及发展潜力,尤其是申报科创板的企业,申报时更注重科技创新能力,研发费用占比可作为判定企业科研和发展潜力的重要指标。根据2020至2023年数据统计,上半年有IPO动态的科创板企业,研发费用占营收比呈现逐年递增趋势,由2020平均占比16.99%,到2022年研发平均占比接近15.88%,2023年研发比有较大幅度降低,但基于2024年上半年科创板动态企业多为终止注册企业,故此数据不能充分反应该板块企业的真实研发比情况,仅供参考;其他板块的研发费用平均占当年营收的7.5%-10%左右,且从2020年至2024年呈现小幅递减趋势。

3 A 股医药企业 IPO 上市情况

3.1 首发募资情况

2024年H1,仅有2家医药企业新股上市,较2023年同期12家医药企业新股上市有大幅减少。从板块分布维度,创业板1家,京市主板1家;从行业分布维度,化学制剂、医疗器械各1家。根据首发募资金额统计,上半年总募资金额仅12.53亿元,较2023年同期139.58亿元减少了91.02%;京市主板仍然秉承中小微企业的特点,海晟药业首发募资金额仅3.98亿元;爱迪特主营业务为口腔修复材料及口腔数字化设备,首发募金额8.55亿元。

| 企业名称 | 行业分类 | 板块分类 | 保荐机构 | 地域 | 首发募资金额 | 首发募资净额 |

|---|---|---|---|---|---|---|

| 爱迪特 | 医疗器械 | 创业板 | 中信建设 | 河北 | 8.55亿 | 7.61亿 |

| 海昇药业 | 化学制剂 | 京市主板 | 长江证券 | 浙江 | 3.98亿 | 3.56亿 |

3.2 首发市值及涨跌情况

爱迪特(医疗器械)首发市值63.95亿元;海昇药业(化学制剂)首发市值仅15.92亿元;2家首发市值均未超过100亿。从企业首发市盈率来看,爱迪特首发市盈率25.49倍;海昇药业首发市盈率为14.53倍。爱迪特首日涨幅最高达86.92%,海昇药业首日跌幅9.55%。爱迪特无疑成为2024年H1新股上市的一枝独秀。

| 企业名称 | 行业分类 | 板块分类 | 首发市值 | 首日涨跌 | 首发市盈率 |

|---|---|---|---|---|---|

| 爱迪特 | 医疗器械 | 创业板 | 63.95亿 | +86.92% | 25.49 |

| 海昇药业 | 化学制剂 | 京市主板 | 15.92亿 | -9.55% | 14.53 |

4 总结

新“国九条”及后续N条细则的颁布与实施,强调了发行上市准入门槛的提升,包括主板、创业板标准的强化及科创板科创属性评价体系的完善,同时扩大了现场检查范围,加强了全链条责任与承销监管,严厉打击欺诈发行等违法行为。这一严监管态势在上半年京沪深交易所的IPO审核中得到了充分体现,彰显了“质量为先,严控准入”的监管导向。

2024年上半年,IPO注册申报动态显著反映了上述趋势,具体体现在三个方面:

一、IPO注册审批活跃度骤减,仅40家企业有注册审批动态,其中高达29家遭遇注册终止,反映出市场谨慎态度。医药企业虽仍聚焦于科创板与创业板,但新申报数量同比暴跌,仅2家获受理,且均集中于二季度末的医疗服务领域,在京市主板。审批流程显著放缓,新进入问询、上会及提交注册的企业寥寥,注册生效案例亦有限,整体进展迟缓。

二、终止注册案例激增,且均为企业主动撤回,尤以二季度为甚,总数达29家。从板块分布看,科创板与创业板成为“重灾区”,分别占据了终止企业的半壁江山及三成以上。从行业视角分析,医疗器械与医疗服务行业合计占比超五成,凸显了高估值泡沫、融资环境趋紧及更严苛审核标准等多重因素对企业决策的影响。

三、新股上市数量与募资规模双双大幅缩水,上半年医药企业新股上市仅2家,总募资金额骤降至12.53亿元,同比降幅高达91.02%,市场融资活动显著降温。

展望2024年下半年及全年,预计IPO申请数量将在严监管与融资环境持续收紧的背景下维持低位,低技术含量、低盈利能力的企业或将面临更大挑战,逐步退出IPO舞台。然而,拥有强科创属性,特别是涉及生物医药、生物技术等前沿科技领域的优质企业,仍将是市场关注的焦点与未来发展的重点方向。