作者:长玄

审校:紫参

编辑:荧惑

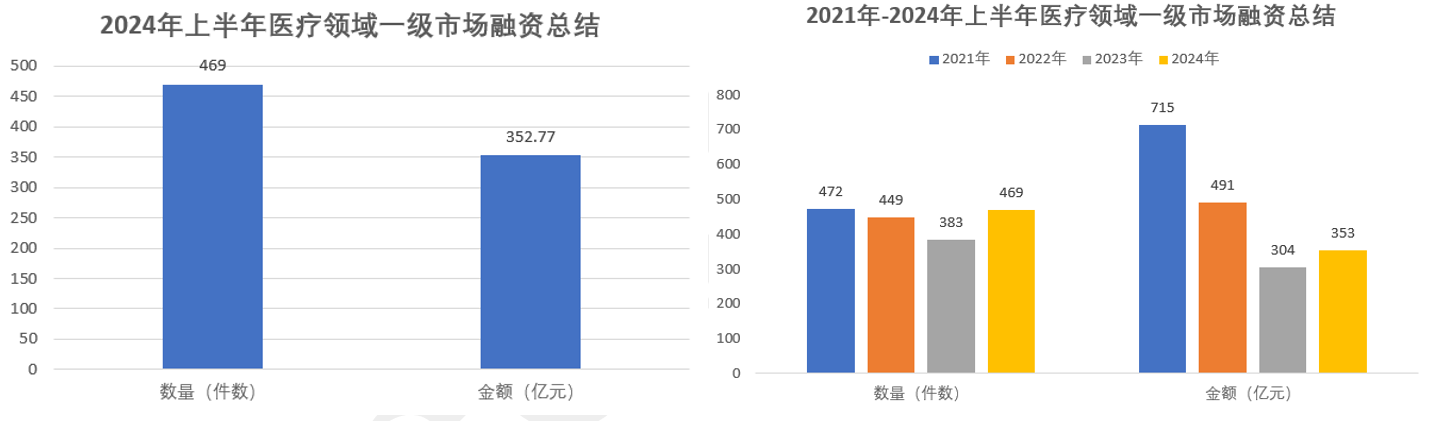

【导言】 回顾2024年上半年,国内医疗一级市场展现出企稳态势,累计469起融资事件,总额达到353亿元,相较2023年同期,融资数量和金额均实现小幅提升。投资活动主要聚焦于初创阶段,天使轮与A轮融资占据主导地位。尽管各领域融资事件略有增加,但大额融资案例显著减少,导致整体单笔融资平均金额略有下滑。生物制药领域继续引领融资热潮,尽管其单笔融资金额相较于2023年同期有所下降,但仍以较大优势位居各细分领域之首。医疗器械板块则表现出融资数量稳定、金额显著增长的态势,单笔融资规模亦有显著提升。相比之下,医疗服务领域则出现了融资数量上升而金额下降的反向趋势,反映出该领域内融资结构可能正在发生调整。从地域分布来看,融资活动高度集中于江苏等区域,并呈现出全国范围内融资数量普遍上升的趋势,其中上海地区的融资活跃度尤为突出,成为医疗领域投资的热点地区。

1 不同时间段融资分析

据不完全统计,2024年上半年国内一级医疗市场投资数量469件,总体金额约为353亿元(截止06月30日),相比2023年,数量和金额都有所上升。单笔融资金额为0.75亿元,相比2023年的0.79亿元略微下降。

备注:金额计算:除去具体金额,近亿元一致计算为1亿,数亿元一致计算为1.5亿元,近千万一致计算为0.1亿,数千万一致计算为0.15亿元,未透露一致计算为0.3亿元,美元按照7.2汇率。(下文各图数据,与此备注一样)

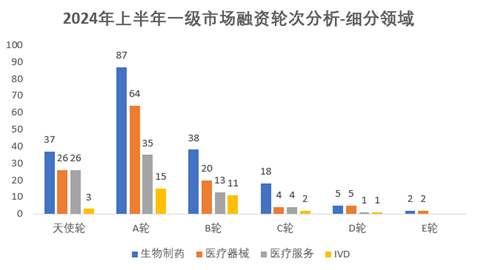

2 不同阶段融资分析

上半年国内医疗一级市场融资仍然集中在早期。从轮次占比来看,各个领域的融资都集中在天使轮和A轮,占比达到一半以上。B轮占比维持在~15%左右,除去IVD(B轮占比达到34%);C轮,D轮,E轮占比非常少,不到10%。不少中后期投资机构都投往早期,融资金额不会过高,因此即使融资数量和总金额又所上升,但单笔融资金额相比2023年上半年仍有所下降。

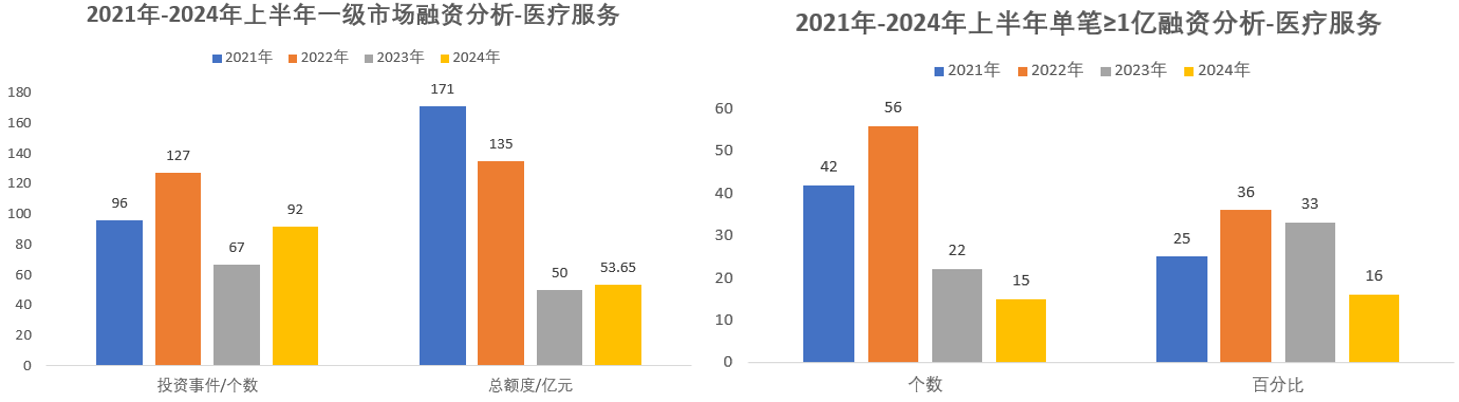

3 细分领域融资分析

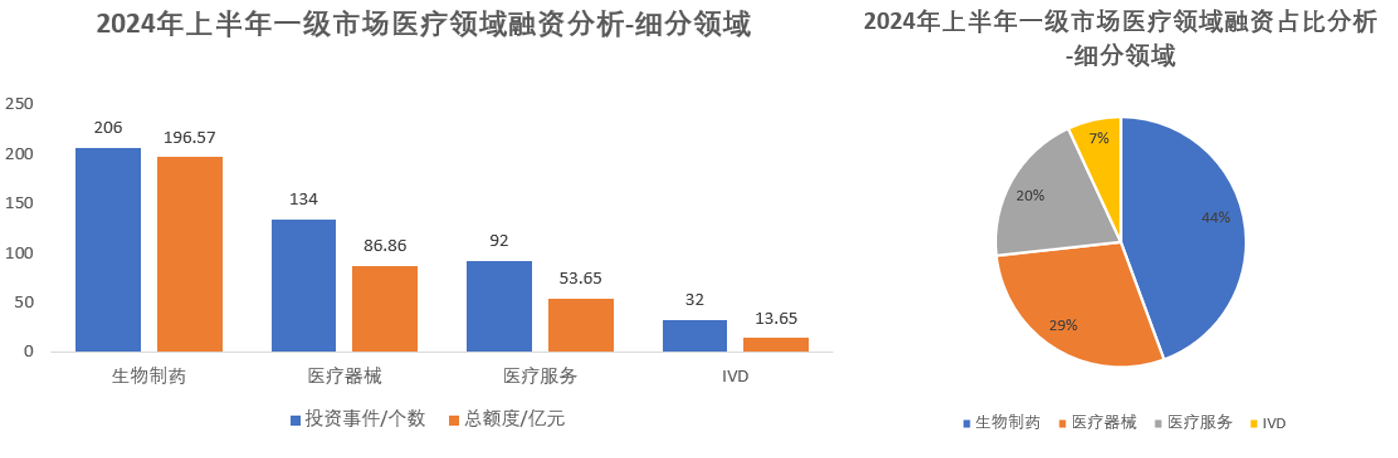

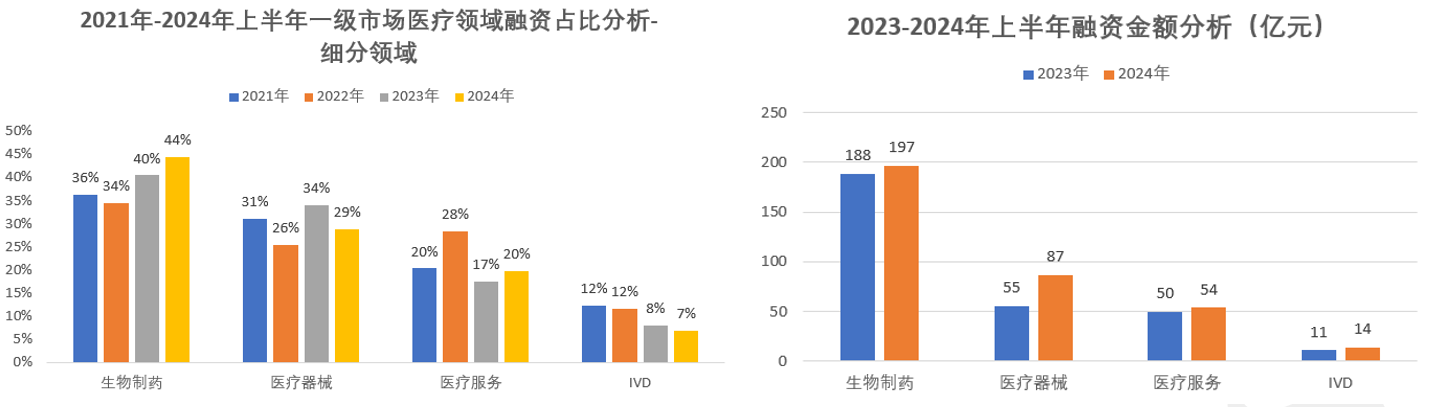

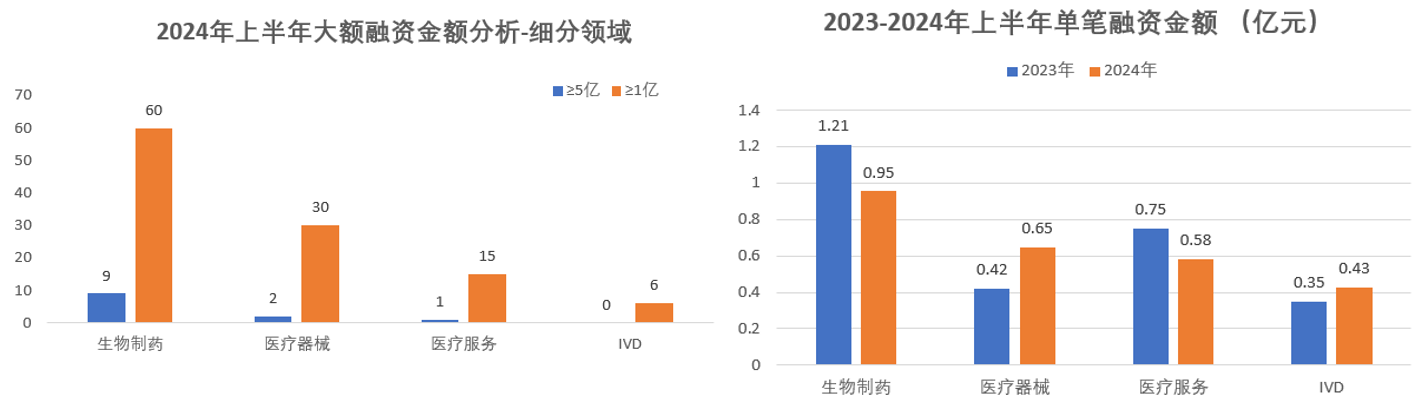

融资主要集中于生物制药、医疗器械(包含IVD)和医疗服务这三大板块,分别有206、166和92起融资事件。生物制药领域占比最高,达到44%,相比2023年,占比有所升高。医疗器械领域融资占比为29%,相比2023年有所下降。医疗服务领域占比20%,相比2023年,也有所升高。从融资金额分析,各个领域的融资金额都有所上升,其中医疗器械领域的融资金额上升明显。

与往年相比,大笔融资金额不再出现。大于等于5亿元的融资事件只在生物制药领域,占比较低。大于一亿元的融资事件也多在生物制药领域。单笔融资金额除去医疗器械和IVD领域有一定的上升以外,生物制药和医疗服务都是呈现下降的趋势。

生物制药

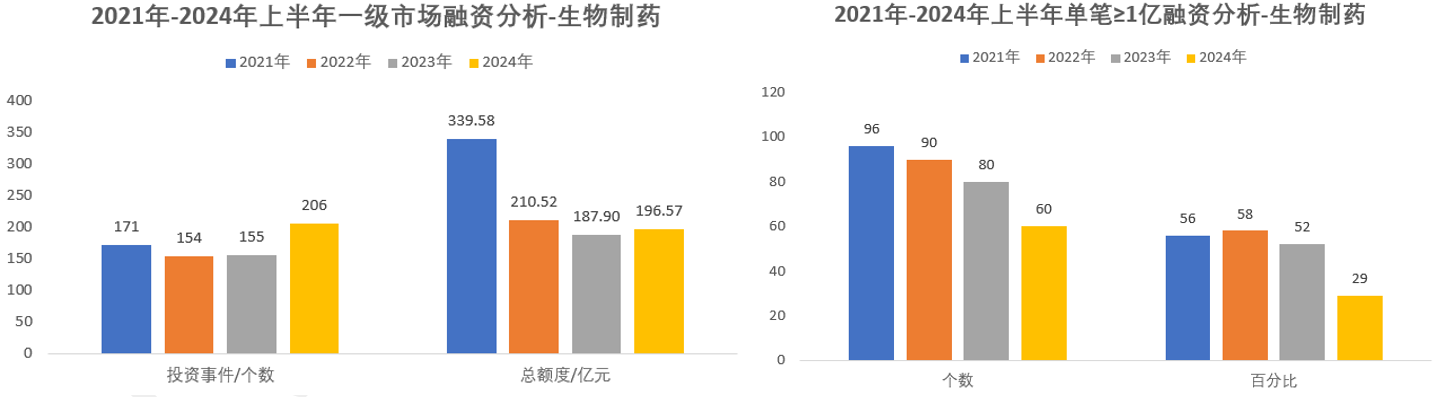

生物制药领域的融资数量相比2023年同期有所上升,但融资金额上升不明显。大于1亿元的融资数量有所下降,占比下降尤为明显,从往年的50%以上下降到29%。

总的来说,2024年上半年的生物制药领域的大笔融资数量下降明显。相对融资金额较高的为专注于抗体药物的泽纳仕生物,C轮融资2亿美元。同质化严重,资金缩减,license-out成为药企的一大选项,例如宜联的ADC;瑞博生物和舶望医药的小核酸药物,。

器械与IVD

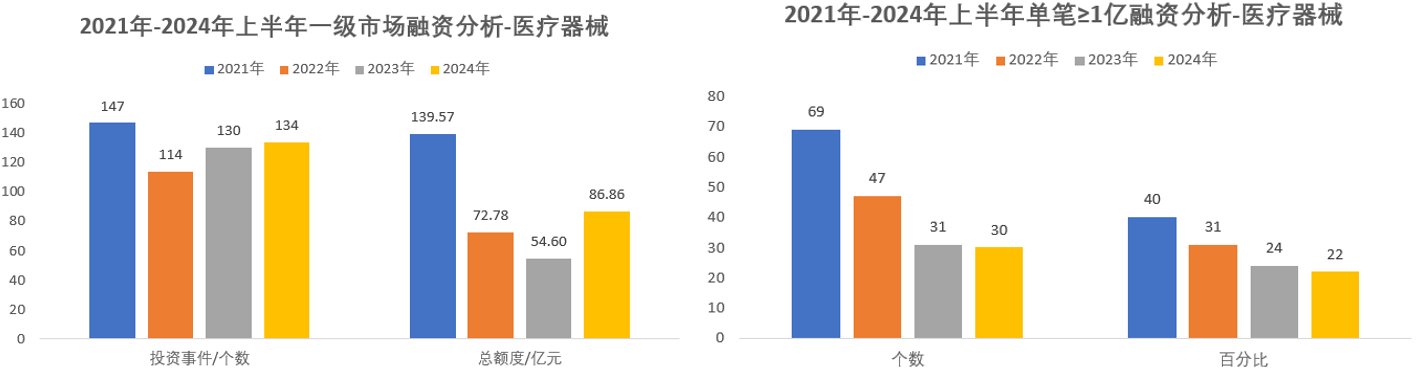

2024年上半年医疗器械的融资数量与2023年同期基本持平,但融资金额上升明显,超过了2022年。大于1亿元的融资数量也与2023年同期几乎持平。上半年融资金额较大的为专注于心血管介入的蓝帆柏盛。

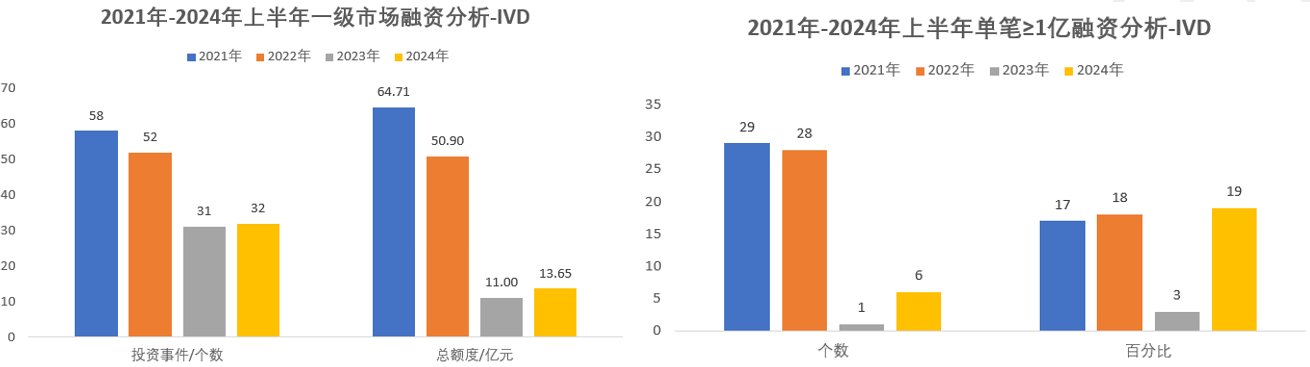

IVD 领域与医疗器械一致,数量上与2023年同期基本持平,融资金额略微上升。大于1亿元的融资数量和占比大幅度上升。其中融资金额较大的为春晖医疗。

医疗服务

相比2023年同期,2024年上半年医疗服务领域融资数量上升明显,但融资金额基本持平。大额融资事件数量下降,大于1亿元的融资下降明显,占比只有2023年的50%。其中融资金额较大的为专注于家庭医生及医疗管理的太医管家,融资金额为9.2亿元。

4 不同地域分析

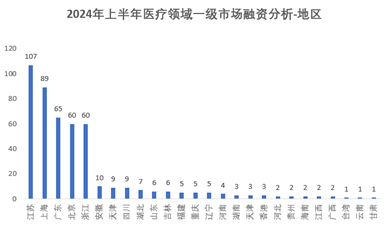

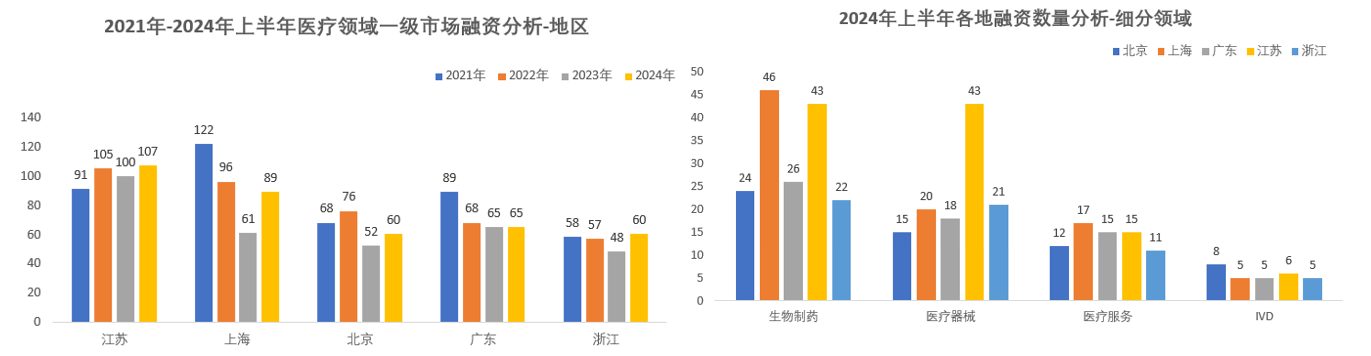

上半年江苏的融资数量居于第一位,107起。其次是上海,融资数量为89起。广东位列第三,浙江与北京融资数量一致,都是60起。先比2023年,各地的北京,上海等地的融资数量都有所上升,其中上海上升较为明显。生物制药领域上海和江苏的融资数量最多,医疗器械则是江苏融资最多。医疗服务和IVD领域各地融资相对平均。

细看各个领域的融资事件,相比2023年同期,各地在生物制药领域的融资都有一定程度的上涨,其中北京和上海较为明显,广东与2023年持平。医疗器械领域上涨的主要是上海江苏和浙江,北京和广东融资数量有所下降。医疗服务领域与生物制药基本一致,各地都有所商行,除去江苏与2023年同期持平。IVD领域的融资也有一定的上涨,但广东和浙江有所下降。

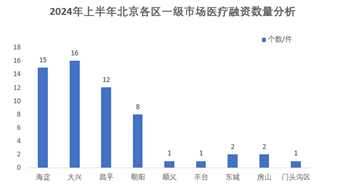

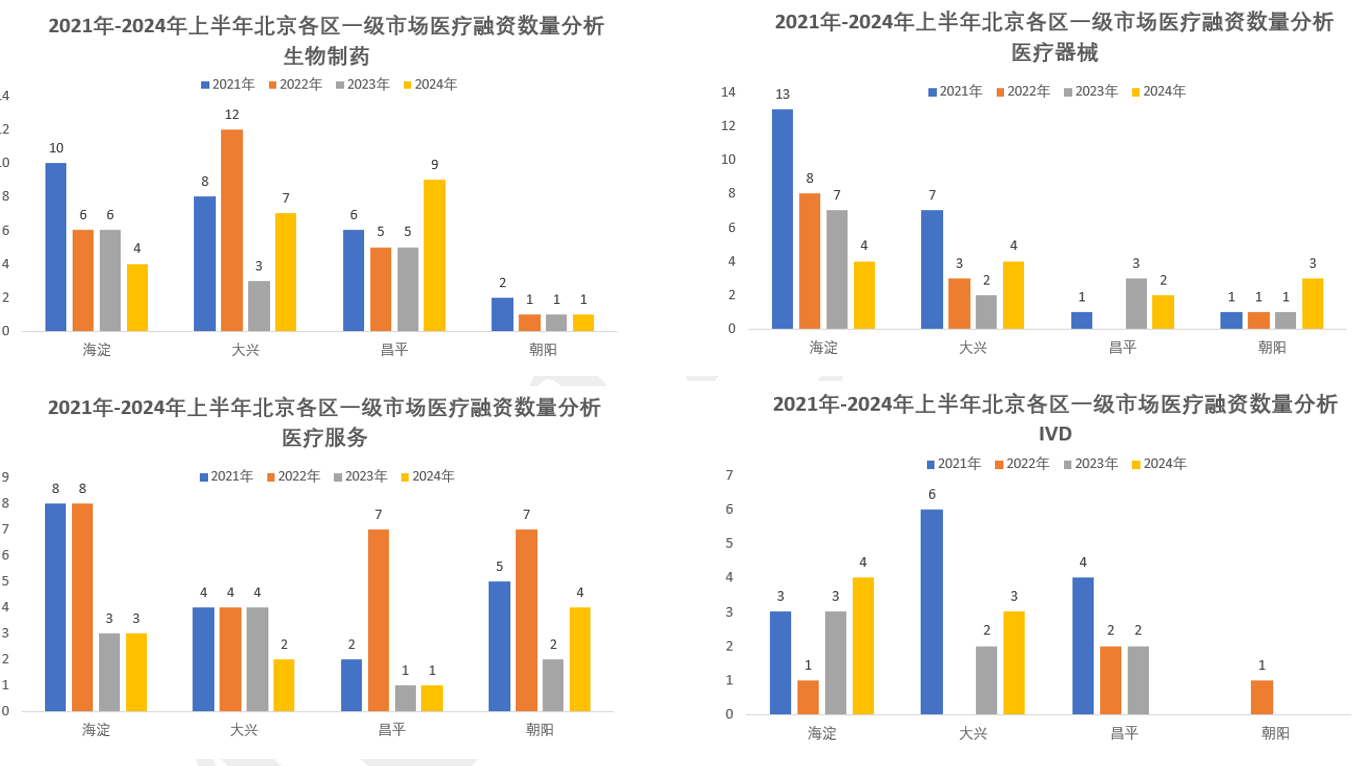

细看北京融资事件的几大区域,大兴区医疗领域的企业融资数量最多,其次是海淀,昌平和朝阳区。海淀区涵盖多个研究机构与大学,从基础研究到产业转化的提升从而促进了海淀区医疗领域企业的兴起。

生物制药领域相较于2023年同期,除去海淀区,其余低于都有所上涨。医疗器械在大兴和朝阳有所上涨,但在海淀有所下降。医疗服务除去在朝阳区有所上涨,其他地区均有所下降。IVD领域主要在海淀和大兴区,相比2023年同期也略微上涨。

5 总结

2024年上半年,国内一级医疗市场融资展现出积极态势,融资数量和总金额均实现增长,尽管单笔融资金额略有下滑。投资活动更多地向早期阶段倾斜,凸显出市场对初创医疗企业的浓厚兴趣。生物制药领域继续稳居融资榜首,不仅在数量上领先,融资总金额也最为庞大,尽管单笔融资额度较往年有所下降。

随着医药行业向创新、国际化和商业化方向加速迈进,license-out(对外授权)已成为众多药企战略布局的关键一环,上半年见证了多起重要的license-out交易,标志着中国药企在全球竞争中的影响力日益增强。

医疗器械领域则表现出稳健的增长态势,融资数量与2022年持平,但融资金额及单笔融资金额均实现显著提升,反映出市场对高价值医疗器械项目的青睐。相比之下,医疗服务领域虽然融资事件数量有所增加,但整体融资金额却呈现下滑趋势,可能预示着该领域正经历着结构调整与整合。

地域分布上,江苏成为2024年上半年的融资热点区域,吸引了大量医疗投资。上海紧随其后,其医疗融资市场同样活跃。而在北京,融资活动则主要集中在海淀和大兴两大区域,显示出地域性的集中优势。