作者:岚山

审校:紫参

编辑:荧惑

【导言】 2024年上半年,医疗服务与医药商业一级市场共发生97起融资,融资规模超55.7亿元,与2023年同期相比,尽管融资数量实现了增长,但融资规模却有所缩减。细分领域方面,生物技术与制药领域依然保持着投资热点地位,不过其整体占比及市场热度相较于以往有所缓和,而医疗信息化领域成为了新兴亮点领域,特别是专注于云服务与智慧医疗解决方案的企业,出现了多起大额融资。地域分布上,融资活动集中于上海、广东、江苏、北京及浙江等经济发达地区,其中广东与江苏超越了北京,展现出新的地域分布格局。总体而言,尽管医疗服务领域的投资环境依旧保持着审慎姿态,但市场已初露回暖端倪,预示着行业正逐步迈向复苏与增长的新阶段。

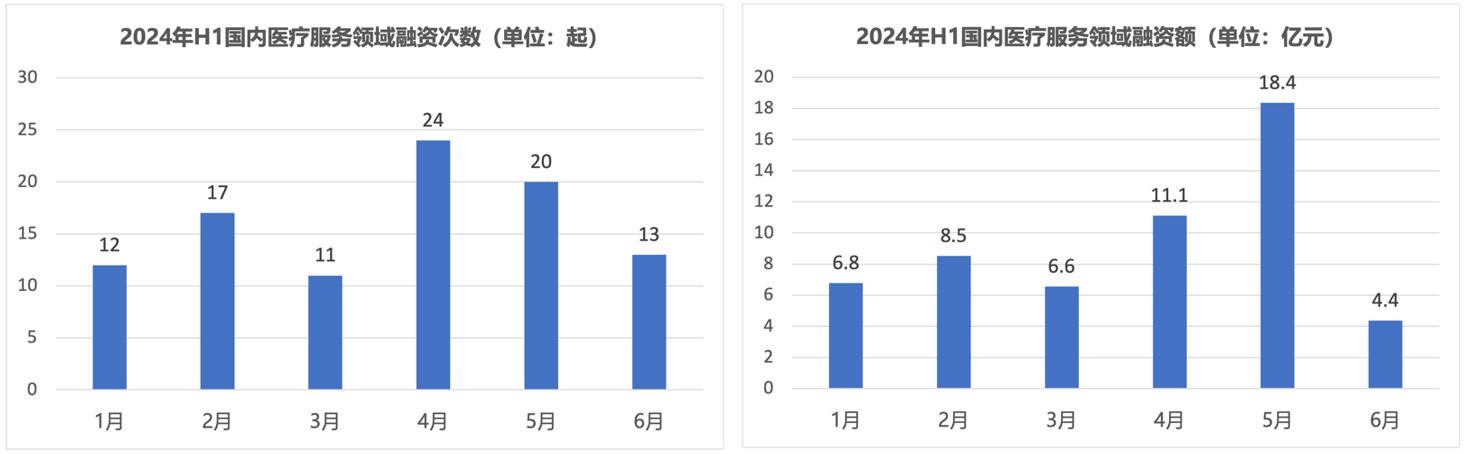

1 概况:融资97起,规模超55.7亿元

据不完全统计,2024年上半年,医疗服务与医药商业行业共发生了97起融资事件,融资规模超过55.7亿元。与2023年同期相比,融资数量增加、融资规模降低(去年融资65起,规模超80亿元),融资数量同比增长49.2%,融资规模同比降低30.4%。从融资数量来看,4、5月融资数量较高。从融资规模来看,5月的融资额最高,主要是由于2起大额融资,包括太医管家9.2亿人民币战略融资、复星健康3亿人民币战略融资。

需要说明的是,上半年97起融资事件中,45起融资事件融资金额未透露,已高于2023年全年未透露的融资金额的融资事件数。这一方面会对本次统计数据有一定影响(未透露按照经验值3000万人民币计入总投资额),另一方面也提示选择不透露投资金额的投资机构显著增加。

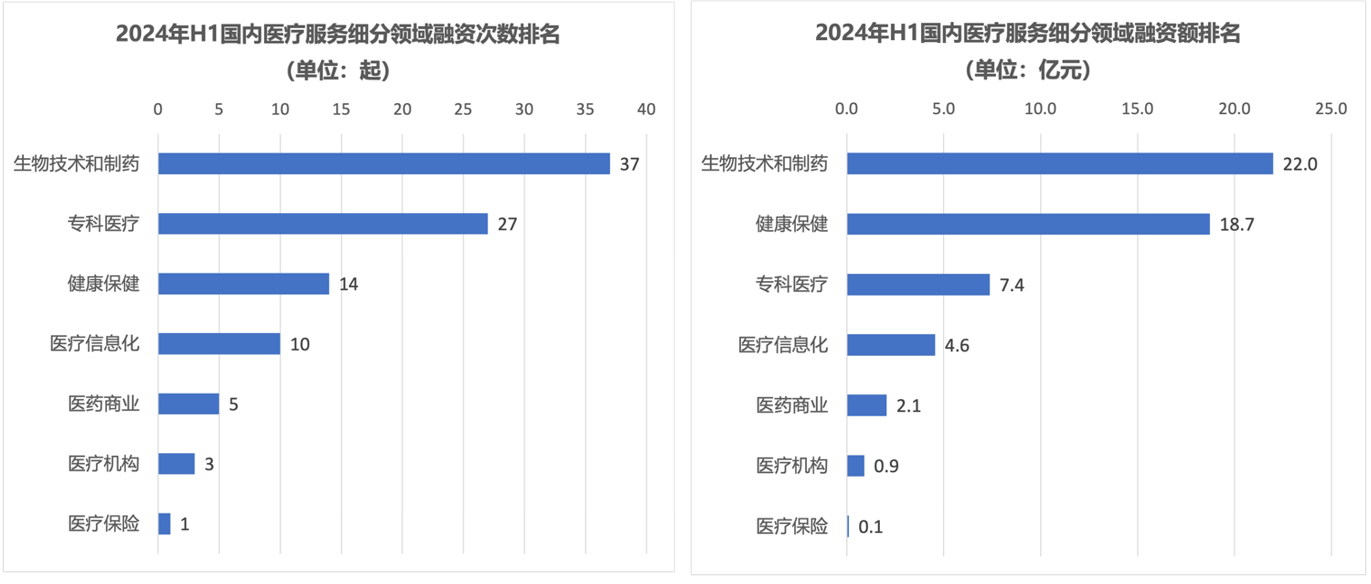

2 细分领域

从细分领域的融资数量看,生物技术和制药仍然是投资热点,共发生37起融资事件。专科医疗领域融资数量其次,发生27起。从融资规模看,生物技术和制药融资额也明显高于其他细分领域,为22.0亿元。健康保健领域融资规模18.7亿,排名第二。专科医疗领域融资数量较多,但投资金额未透露的较多,核算总计融资额时存在一定误差。医药商业领域发生5起融资,融资金额2.1亿元。

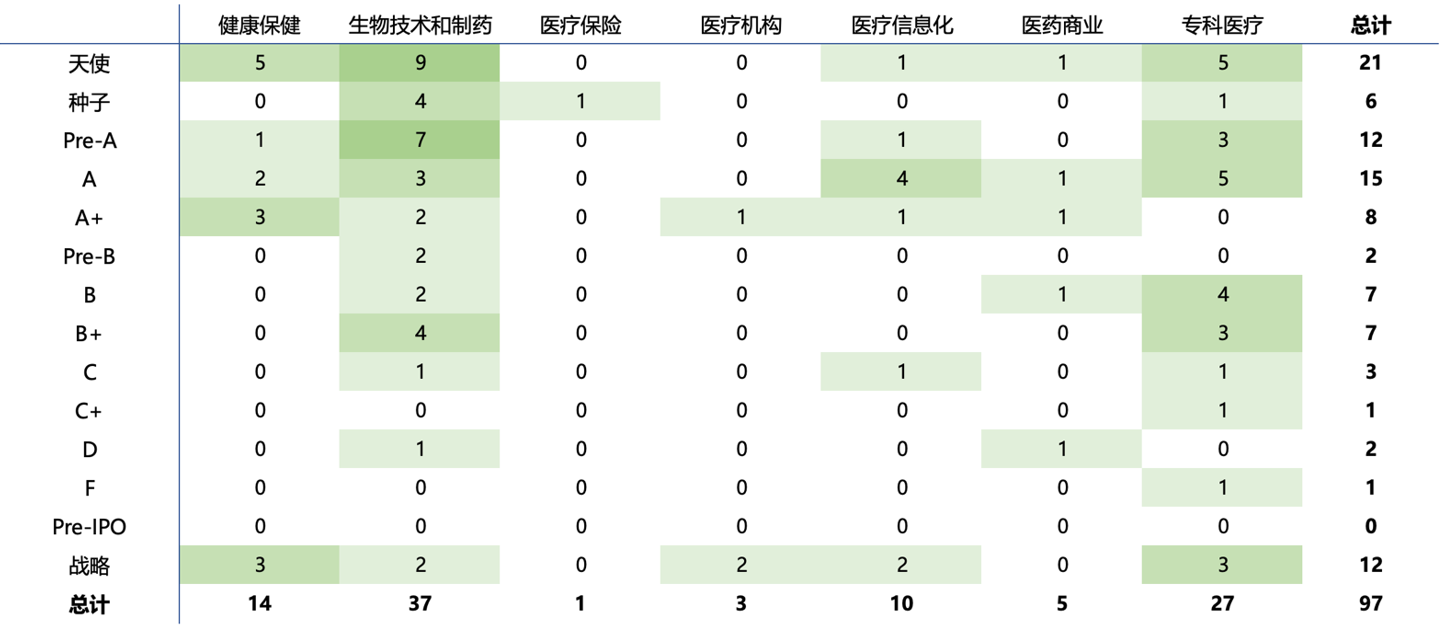

3 融资轮次

融资轮次以早期为主,集中在B轮及以前,天使/种子轮、A轮(包括Pre-A、A+)、B轮(包括Pre-B、B+)融资数量分别为27、35、16起,合计占比约80.4%,保持轮次前移的特点(去年同期早期占比81.5%),其中A轮融资在上半年融资事件中占比达36.1%。C、D轮融资较少,C轮(包括C+)共计4起,D轮仅2起。F轮融资1起,为1月达康医疗F轮融资(金额未透露)。战略融资共计12起,占比12.4%。

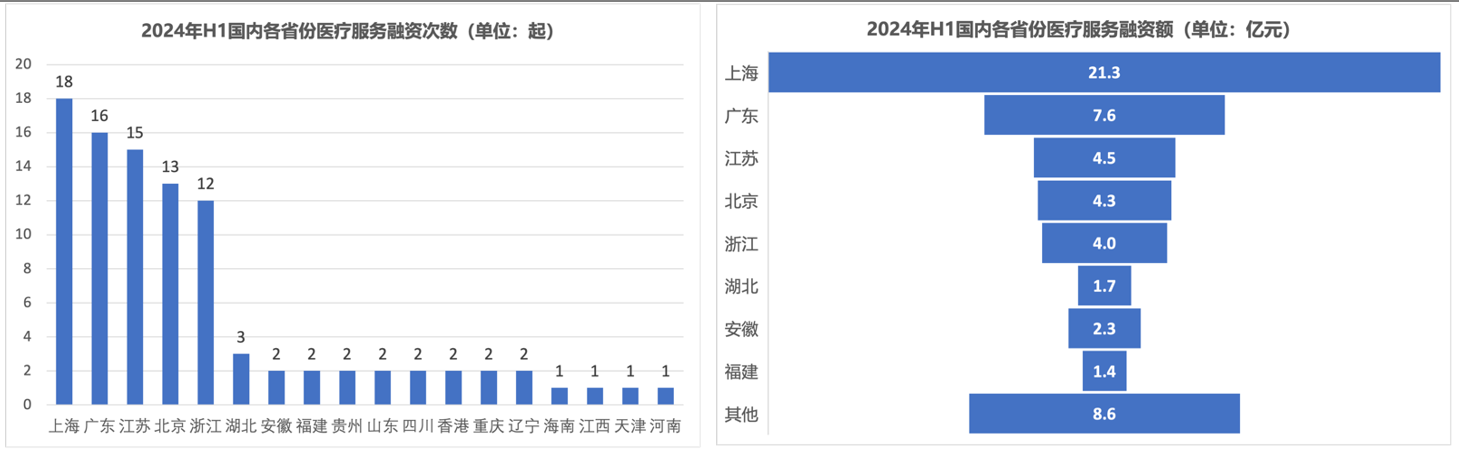

4 区域热点

2024年上半年,医疗服务与医药商业一级市场融资区域热点主要分布在上海、广东、江苏、北京、浙江。从融资数量看,上海市18起融资事件,位居第一;其次为广东、江苏、北京、浙江,分别为16起、15起、13起、12起;其余省份融资事件则在5起以内。从融资规模看,上海市以21.3亿元的融资规模居于全国首位;其次是广东省7.6亿元,剩余省份融资规模均在5亿元以下。

5 典型案例

5.1 科研服务:大额融资集中在CXO企业

科研服务领域(生物技术及制药细分赛道)共发生37起融资事件。超过1亿元的融资事件包括分子影像医药研发商烟台米度获3.8亿人民币战略融资、细胞与基因治疗(CGT)研发生产解决方案深研生物获3亿人民币B+轮融资、蛋白质组学技术服务及产品销售商中科新生命获数亿人民币C轮融资、医药研发服务商信级医药获3500万美元Pre-A轮融资、化学合成CRO服务提供商镁睿化学获2600万美元A轮融资。整体来看,生物技术及制药细分赛道仍然保持医疗服务领域最火爆的细分赛道,但整体热度在下降,大额融资减少(去年同期37起,融资额超64.3亿,2023年共有5起超5亿元融资)。

公司名称:米度(烟台)生物技术有限公司

企业简介:烟台米度是一家分子影像医药研发商,利用放射标记示踪(Radiolabeling)和活体分子显像(Molecular imaging)技术,为海内外用户提供药物筛选、生物分布、药代动力学研究、药效学评价等新药研发整体解决方案和外包技术服务。

融资介绍:2024年3月,3.8亿人民币战略融资,投资方包括国投招商、业达创投、国投聚力、成都创投、山东国投、国丰集团、蓝色药谷。

历史融资:2022年5月,东诚药业天使轮投资。

公司名称:深圳市深研生物科技有限公司

企业简介:深研生物是细胞与基因治疗领域的上游核心供应商,专注于核心技术与设备的自主研究和开发,助力中国CGT行业的降本增效。

融资介绍:2024年2月,超3亿元B+轮融资。本轮融资由越秀产业基金领投,达晨财智、粤科金融、天士力资本、亚商资本、清水湾二期等基金跟投,老股东斯道资本和某国际知名产业集团持续跟投。

历史融资:2022年6月,亿元级B轮融资。本轮融资由斯道资本领投,玖菲特投资、钜科投资跟投,老股东某国际知名产业集团持续跟投。

公司名称:上海信级医药研发(集团)有限公司

企业简介:信级医药是一家医药研发服务商,集细胞药物研发、药物临床试验、医院临床招募、医院临床管理、为一体。公司建立了八大产业集群,涵盖了生物制药、细胞治疗、基因工程、患者招募、医疗服务、药物代谢等多个领域。为了加速细胞药物的研发和临床试验阶段,信级医药建立了患者招募绿色通道。通过医院合作,优化流程和缩短审批时间,为需要参与临床试验的患者提供更便捷的招募通道,让更多患者能够及时获得先进的药物和治疗方式。

融资介绍:2024年4月,3500万美元Pre-A轮融资,由美国高盛资本(Goldman Sachs)投资。

历史融资:2024年1月,1500万美元天使轮融资,由上海生物研究院投资。

公司名称:上海中科新生命生物科技有限公司

企业简介:中科新生命建立科技服务(蛋白/修饰/代谢研究)、生物医药表征确证及精准医疗三大服务平台。APTBIO前身为中科院上海生命科学研究院蛋白质组研究分析中心(SIBS),是最早参与国际HLPP(肝脏)、HPPP(血浆)项目的平台之一。

融资介绍:2024年4月,数亿人民币C轮融资,本轮融资由广发信德领投,盛石资本跟投。

历史融资:2022年8月,数亿元B轮融资,本轮融资由君联资本领投。

公司名称:上海镁锐科技有限公司

企业简介:镁睿化学是一家化学合成CRO服务提供商,由镁伽科技孵化,致力于利用自动化、智能化平台为新药研发客户提供新一代的化学合成CRO服务,大幅缩短新药研发周期中化学合成环节的交付周期,并显著降低化学合成相关成本,摆脱药化合成高度依赖手工操作的现状。镁睿化学利用绿色化学技术,为客户提供低碳环保ESG价值,提高药化合成的生产效率和能源利用率,降低对环境的污染和对操作人员的危害。

融资介绍:2024年1月,2600万美元A轮融资,由启明创投与LYFE Capital共同领投,创新工场与镁伽科技跟投。

历史融资:2022年3月,镁伽科技天使轮融资。

5.2 医疗信息化:AI理念逐步深入,云服务、智慧化是投资热点

医疗信息化赛道融资数量10起,金额超4.6亿,以云服务、智慧医疗相关企业为主。大多数企业融资金额未透露,超过1亿元的融资事件仅1起,为医疗SaaS服务提供商智医慧云获2亿人民币战略融资,为上市公司智云健康旗下的医疗SaaS服务提供商。智慧医院管理相关企业获融资较多,典型企业包括医疗设备数字化运营平台提供商绪水互联获数千万人民币A+轮融资、医院运营管理系统化解决方案提供商熙软科技获C轮融资、医疗物联网应用服务提供商臻橙医疗获A轮融资。

公司名称:安徽智医慧云科技有限公司

企业简介:智医慧云是上市公司智云健康旗下的医疗SaaS服务提供商,主要从事提供医疗用品和SaaS服务、为制药公司提供数字营销服务、产品销售及营销以及其他慢病管理相关业务。

融资介绍:2024年1月,2亿人民币战略融资,由芜湖建投、京新基金投资。

历史融资:无。

公司名称:北京绪水互联科技有限公司

企业简介:绪水互联致力于以数字化赋能医疗设备运营管理提升,促进医疗机构和设备产业降本增效,构建标准统一的医疗设备数字化运营平台。面向医疗机构,绪水互联提供医疗设备数字化运营管理平台,基于医疗设备底层真实数据的挖掘、清洗和分析,提供运维质控、效益分析、采购决策、科研转化的一体化平台,助力医疗机构高质量发展。 面向售后服务商,绪水互联提供医疗设备数字化运维服务平台,通过云平台和SaaS服务,为售后服务企业提供设备故障预警与远程诊断等数据服务,让真实数据助力产业数字化升级。

融资介绍:2024年3月,数千万元A+轮融资,由仁爱资本领投,现有股东惠每资本持续跟投。

历史融资:2022年10月,数千万元A轮融资,由惠每资本领投,pre-A轮领投方远毅资本跟投。

公司名称:上海熙软科技有限公司

企业简介:熙软科技专注医疗卫生行业运营管理数智化,致力用技术和服务帮助医疗卫生行业“数智运营,精益管理”,实现高质量发展。公司基于自主研发的熙云平台(智慧管理PaaS平台),以平台化服务聚合、数字化运营管理、一体化业财融合、集团化业务协同、移动化在线服务、智能化业务赋能“六大特征”践行产品理念,面向大中型医疗机构、医疗集团、医共体/医联体、基层医疗机构、卫生行政主管部门、器械和卫生材料服务商推出六大产品体系。

融资介绍:2024年5月,完成C轮融资。本轮融资由顺为资本领投,赛富投资基金跟投。

历史融资:2022年3月,超亿元B轮融资,由泰康人寿领投,朗玛峰创投跟投,老股东红杉中国、高榕资本再次加注。

公司名称:常州市臻橙医疗科技有限公司

企业简介:臻橙医疗是一家医疗物联网应用服务提供商,专注于医疗物联网,为医院提供一体化的医疗物联网顶层规划及应用解决方案。公司根据智慧病区建设的需求和实际问题,针对性设计统一物联网管理平台和兼容所有物联网通信制式的多网合一AP,可覆盖病区的医患交互、智慧护理、患者服务、医患安全资产管理、智慧后勤等业务,提升医护人员工作效率.精准支撑医院智慧管理建设。

融资介绍:2024年2月,完成Pre-A轮融资,由深圳高新投、高远共赢投资。

历史融资:无。

5.3 健康保健:融资集中在早期,健康管理及远程诊疗室投资热点

健康保健领域,融资主要在早期,共计14起融资事件,除3起战略融资外,其余均为A轮及以前,主要是健康管理服务提供商获得较大融资,,家庭医生及管理式医疗服务平台太医管家获9.2亿人民币战略投资,复星医药旗下健康消费业务复星健康获3亿人民币战略投资,健康管理解决方案提供商娜菲健康获2亿人民币A轮融资。健康管理的形式主要关注远程和智能化,强调全生命周期的连续服务,线上线下相结合,基本都有配合智能设备和保健产品的销售。

公司名称:上海杉泰健康科技有限公司

企业简介:太医管家是一家一站式家庭医生及管理式医疗服务平台,致力于促进“科技+医疗健康”发展,以家医为入口,汇集优质医疗资源,多层次渗透用户场景,全方位满足用户的健康管理需求。

融资介绍:2024年5月,9.2亿元战略轮融资,本轮融资由新进投资方上海国际资管、三井住友海上联合投资,原股东中国太保、红杉中国继续追加投资。

历史融资:2023年8月,获得Pre-A轮融资,由太保资本投资。

公司名称:娜菲健康(深圳)集团有限公司

企业简介:娜菲健康是一家健康管理解决方案提供商,业务涉及心理咨询;保健食品的研发;初级农产品的销售;初级农产品生产;为餐饮企业提供管理服务;餐饮项目策划及投资等。

融资介绍:2024年4月,2亿人民币A轮融资,由科睿创投基金投资。

历史融资:无。

5.4 专科医疗:主要为早期融资,集中在消费性医疗

专科医疗领域,共27起融资事件,融资规模超18.7亿,较去年同期显著上升(去年同期9起,超6.5亿)。从学科布局角度,仍集中在消费性医疗,主要为眼科(儿童眼科)、中医科、心理科、康复科、肿瘤康复及肿瘤放疗。融资金额方面,肿瘤放射治疗技术研发商东软智睿、放射治疗系统开发商Manteia融资额较高,分别为1亿人民币C轮融资、1.1亿人民币B轮融资。口腔科竞争激烈且受种植牙集采策略冲击较大,上半年无口腔领域专科医疗机构获融资。

公司名称:福建自贸试验区厦门片区Manteia数据科技有限公司

企业简介:Manteia主要围绕深度学习、数据技术及传统算法研究,主要产品为自适应放疗治疗(ART: Adaptive Radiation Therapy)系统及相关产品模块、放疗常用算法组件库、插件,以及基于深度学习的实时分析及训练系统,提高放疗精度与临床效率。

融资介绍:2024年1月,1.1亿人民币B轮融资,本轮由国家科技部成果转化引导基金中科海创(领投)、阳明资本及产业合作机构共同完成。

历史融资:2021年1月,完成A+轮融资,由 复星锐正资本投资。

公司名称:智眸星互联网科技(重庆)有限公司

企业简介:智眸星是一家视力健康综合服务商,通过自行研发并拥有自我知识产权的智能机器和数据平台对校内学生的视力和健康大数据,做持续的收集、分析和应用。快速精确的为政府、教育局、学校和家长提供视力和健康的筛查数据,并跟权威医学机构合作提供解决方案。

融资介绍:2024年6月,数千万人民币Pre-A轮融资。本轮融资由深圳童安娜集团领投,中朗投资、重庆和木盛企业管理有限公司等跟投

历史融资:2023年7月,数百万人民币天使轮融资。本轮融资由重庆明眸斐立企业管理有限公司领投,重庆淇跑科技有限公司、重庆龙之岛企业管理合伙企业、重庆森领服装有限公司跟投,创始股东重庆和木盛企业管理有限公司也参与了追加投资。

公司名称:上海树家医学科技有限公司

企业简介:榕树家是一家中医连锁品牌运营商,致力于打造中医连锁第一品牌,以专业的品牌服务能力为患者诊疗用户养疗提供全责任交付闭环。从医师技能的专业培训到优等道地药材供应链全链条溯源,从AI诊疗系统到全诊所行业系统化运营解决方案,榕树家拥有完全自主研发的3项发明专利、33项核心知识产权及1项作品著作权。

融资介绍:2024年3月,数千万人民币B轮融资,厦门建发集团投资。

历史融资:2022年10月,1.6亿人民币A轮融资,本轮融资由刘俊辉先生及其下属基金东方云信领投1亿元,HT资本等跟投。

公司名称:果壳(郑州)教育科技有限公司

企业简介:果壳心理是一家青少年心理咨询研究机构,专注于青少年心理研究与咨询,聚焦心理学与AI的交叉研究及青少年心理指导体系研发。

融资介绍:2024年3月,千万级A轮融资,投资方为鱼和海科技。

历史融资:无。

6 总结

2024年上半年,医疗服务与医药商业领域在融资领域展现出了逐步回暖的态势。相较于2023年同期,融资事件数量有所攀升,但融资总额仍有下滑,这一现象部分归因于大半融资交易未公开具体金额,可能影响了总额的统计。从地域聚焦来看,上海继续稳坐融资热点榜首,而广东与江苏则后来居上,超越了传统强市北京。

细分领域中,科研服务虽维持了一定的活跃度,但其整体占比与市场热度均有所降温,特别是CXO企业的融资占比减少,且缺乏超五亿人民币的巨额融资案例,反映出市场对该领域的投资态度趋于谨慎。医疗信息化领域则成为另一亮点,特别是聚焦于云服务与智慧医疗的企业,大额融资多集中于提升医院管理效能的系统解决方案上,彰显了科技赋能医疗的强劲动力。

健康保健与专科医疗领域则更多聚焦于早期融资阶段,专科布局倾向消费性学科,眼科(特别是眼视光领域)企业尤为突出,它们通过线上线下融合的模式,结合设备与产品销售,探索新的增长点。相比之下,医疗机构与医药商业领域的融资活动在上半年较为沉寂,尚未形成明显的市场趋势。

总体而言,医疗服务领域的投资环境虽仍偏保守,但已初现回暖迹象,投资机构在披露投资金额时更显谨慎。在我国经济步入存量竞争的新阶段,医院运营亦面临精细化管理的迫切需求,科技赋能以提升效率与质量成为行业共识。加之AI技术的蓬勃发展,互联网医疗、云服务、智慧医疗等新兴概念正成为资本追逐的新热点,预示着医疗行业未来发展方向的深刻变革。